头部房企8月销售数据出炉:整体业绩低迷,市场分化加剧

AI导读:

多家头部房企发布8月销售数据,整体业绩仍呈低迷状态,难以达到恢复预期,市场进一步分化。部分房企单月销售额同比增速回正,但百强房企中近6成企业单月业绩不及上半年月均水平。房地产行业整体信心不足,去化压力较大。

近日,多家头部房企相继公布了8月份的销售数据,整体业绩依旧呈现疲软态势,恢复预期难以实现,市场分化趋势愈发明显。

据克而瑞研究机构数据显示,2022年8月,百强房企单月销售操盘金额达到5190.1亿元,环比微幅波动,但同比却下降了32.9%,降幅虽略有收窄,但仍处于较高水平。从累计业绩来看,百强房企1-8月的销售操盘金额同比降幅高达47.4%,显示出行业复苏之路依旧漫长。

合硕机构首席分析师郭毅在接受《华夏时报》记者采访时指出,从成交数据和头部房企的销售额来看,宏观经济筑底对房地产行业产生了深远影响,导致行业整体销售额出现断崖式下跌,目前地产行业仍处于自我调整阶段,尚未完全恢复。

市场分化加剧

9月5日晚,万科、碧桂园、融创、金地等多家房企集中发布了8月销售数据。记者观察到,部分头部房企单月销售额同比增速回正,如华润置地、招商蛇口、金地集团、中国金茂、龙湖地产等,展现出一定的市场韧性。

以金地集团为例,8月份实现签约面积102.4万平方米,同比上升14.45%;单月销售额达到212.3亿元,同比上升11.56%。克而瑞研究数据显示,8月百强房企中有30家房企单月业绩同比增长,40家企业单月业绩环比提升。其中,中海、建发、金茂等央企、国企表现突出,得益于当前市场的正向刺激反馈。而荣盛发展等重仓环京市场的房企,则受益于廊坊限购政策的解除,在销售上取得积极进展。

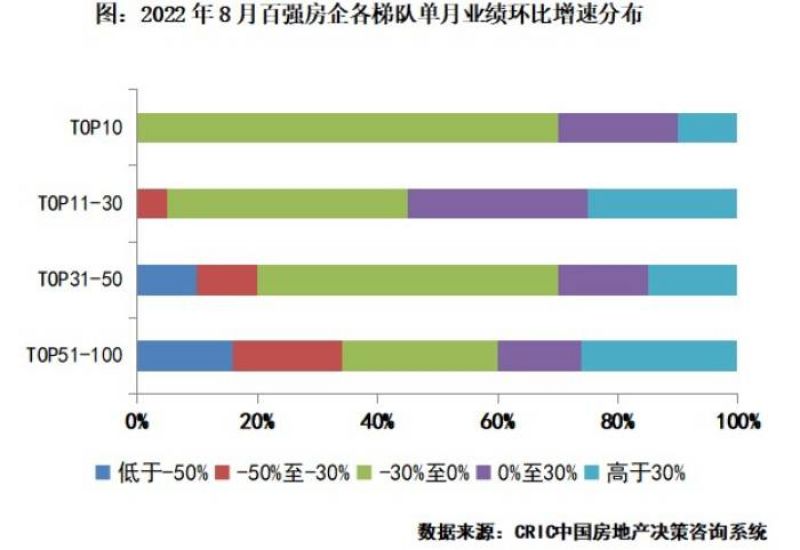

8月初,河北廊坊取消了已执行6年的限购政策,并降低住房公积金贷款首付比例,为购房者提供了更多便利。数据显示,荣盛发展8月实现全口径销售金额34.3亿元,环比增长32.9%。然而,值得注意的是,8月百强房企中近6成企业单月业绩不及上半年的月均水平,市场分化趋势进一步加剧。

郭毅分析认为,从地产行业本身来看,目前三、四、五线城市面临较大的去化压力。在这样的市场背景和行业背景下,单靠房企自身的修复能力难以让地产行业从低谷中复苏。此外,房企前8个月的整体业绩也表现不佳,显示出行业整体仍处于寒冬之中。

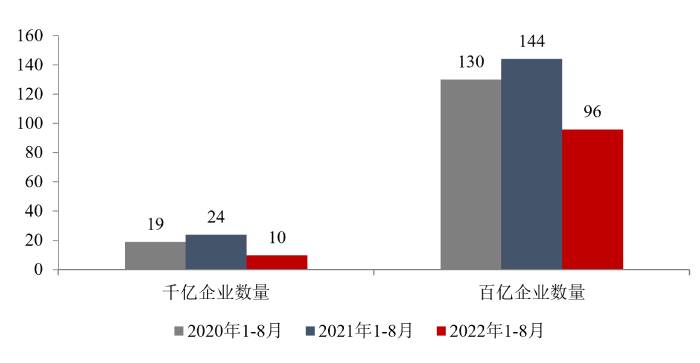

据中指研究院统计,2022年1-8月,不同阵营房企数量均有较大变化。其中,千亿元以上阵营仅剩10家,较去年同期减少14家;超百亿元房企96家,较去年同期减少48家。销售超过千亿元的房企分别为碧桂园、万科、保利发展、中海地产、华润置地、招商蛇口、绿城中国、融创中国、金地、龙湖。其中,碧桂园以3206.9亿元位列行业第一,万科和保利发展分别位列第二和第三。

图源:中指研究院

图源:中指研究院

与上年相比,前10房企销售额门槛值下降了39.5%,而前100房企的门槛值同比更是下降了56.7%。克而瑞研究中心指出,目前房地产行业整体信心不足,市场整体需求和购买力欠缺,9月及第四季度企业的去化压力依然较大。

提升房企销售业绩的策略

面对市场困境,郭毅认为,从外部环境来看,未来需要关注一二线城市能否进一步放松调控政策,为购房者提供更好的市场预期,从而带动市场成交量的回暖。对于企业自身而言,则需要针对业务领域进行调整布局,更多聚焦于需求相对稳健的一二线城市,收缩在三四五线城市的投资,以保证运营的稳健和安全。

此外,房企还可以沿着房地产产业链条进行更深远的布局。过去依赖高周转、规模化的发展模式已难以为继,房企需要留存经营收益较好的资产以提升抵御风险的能力。多家房企在今年中期业绩会上表示将根据市场情况调整销售模式,如龙湖集团执行董事兼CEO陈序平表示将根据集团现金流安全和利润增长来确定推盘节奏;万科总裁兼首席执行官祝九胜则表示将通过提升佣金结算速度、调整销售激励政策等措施加快去化库存和回款。

然而,郭毅指出,无论是宏观经济还是房企自身业务布局的调整都需要一个较长的周期。对于今年的“金九银十”不能抱有太高期望,虽然政策层面可能会逐渐宽松,但市场底部的修复仍需时日。

(文章来源:华夏时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。