水井坊2019半年报:业绩增长放缓,销售费用激增

AI导读:

水井坊发布2019年半年度报告,显示上半年总营收、归母净利润和扣非净利润均有所增长,但增速明显放缓。同时,销售费用激增,占到了总营收的三分之一以上。此外,人事变动和股东结构调整也成为关注焦点。

四川水井坊股份有限公司(简称“水井坊”,股票代码:600779.SH)于2019年7月23日正式发布了其半年度财务报告。报告指出,尽管水井坊上半年总营收、归母净利润及扣非净利润均有所增长,但增速明显放缓,达到了自2015年以来的最低水平。具体来看,水井坊第二季度实现营业收入7.60亿元,同比增长29.30%,然而扣非净利润为1.22亿元,同比下降16.83%。

在业绩发布前夕,水井坊已通过媒体沟通会透露了业绩增长预期的下调,董事长范祥福与新任总经理危永标均出席了该会议。报告期内,水井坊销售费用高达5.41亿元,同比上涨29.00%,销售费用率位居上市白酒企业之首,达到32%,仅次于贵州茅台。这一高昂的营销投入,占到了总营收的三分之一以上,显示出水井坊在品牌推广上的不遗余力。Q2销售费用更是激增47.4%,达到2.64亿元。

水井坊的主要收入来源为高档产品,上半年高档产品实现营收16.06亿元,同比增长25.69%,毛利率高达83.46%。然而,资深酒业观察者孙延元指出,水井坊中高端路线的品牌定位过高,与茅台、五粮液等品牌相比,其品牌力量和文化底蕴均存在明显差距。水井坊放弃中低端市场的策略,存在较大风险。

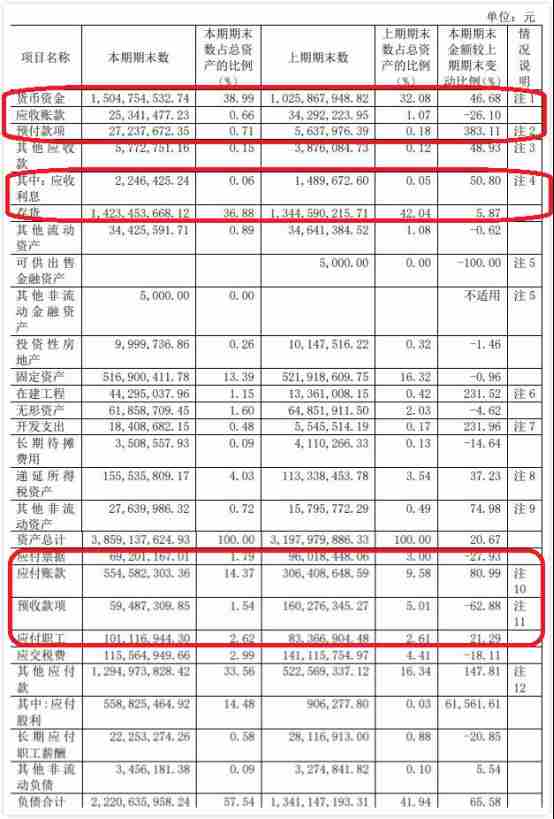

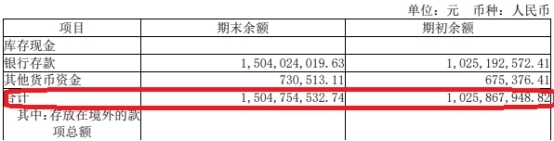

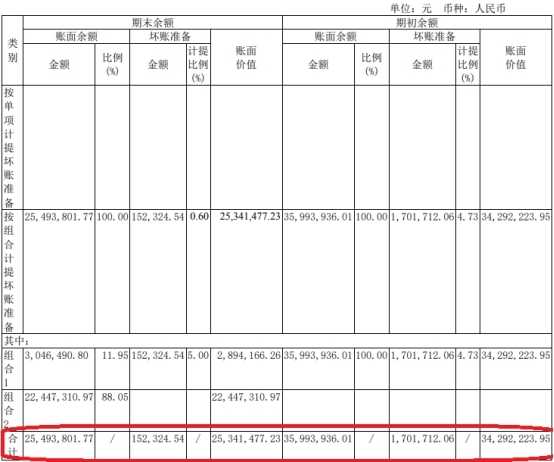

财务数据显示,截至2019年上半年末,水井坊总营收达到16.90亿元,同比上涨26.47%;归母净利润为3.40亿元,同比上涨26.97%;扣非净利润同样为3.40亿元,同比上涨15.03%。此外,水井坊的货币资金增加46.68%,达到15.05亿元,占总资产的38.99%,主要得益于销售商品收到的现金增加。然而,预收款项同比下降62.88%,显示出预收款降温的趋势。

在人事变动方面,水井坊于今年5月宣布范祥福因个人原因辞去总经理职务,但仍担任董事长,同时聘任危永标为新任总经理。危永标拥有丰富的国际企业管理经验,曾任保乐力加(中国)有限公司及保乐力加(亚洲)有限公司多个高级管理职位。此外,水井坊还实施了一项限制性股票激励计划,向包括董事长范祥福、总经理危永标在内的13名对象授予了24.22万股限制性股票。

股东结构方面,截至2019年6月30日,水井坊前十大股东中有3家增持,5家减持,2家退出。第一大股东四川成都水井坊集团有限公司持股39.71%,第二大股东GRAND METROPOLITAN INTERNATIONAL HOLDINGS LIMITED增持至23.43%。同时,有两名骨干员工因激励解锁条件严苛而放弃了股权激励计划。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。