券商业绩全面复苏,2月营收净利润双增长

AI导读:

22家上市券商披露2月业绩,18家净利润环比同比均出现增长,6家券商营收超过10亿元,券商业绩正在全面复苏。券商板块市值飙升1.04万亿元,投资热情高涨。

在股市持续走强的背景下,券商的业绩表现是否同样抢眼?近日,22家上市券商公布了2月份的业绩数据,数据显示,其中18家券商的净利润实现了环比和同比的双重增长,更有6家券商的营收突破了10亿元大关,标志着券商业绩的全面复苏。

营收亮点:6家券商营收破十亿,半数以上业绩环比上扬

具体来看,22家上市券商2月份的营收均超过1亿元,其中中信证券、海通证券、国泰君安、广发证券、华泰证券和招商证券等6家券商的营收更是超过了10亿元,相比1月份增加了2家。中信证券、海通证券和国泰君安位列前三,营收分别达到了17.6亿元、16.06亿元和15.95亿元。

从整体表现来看,22家券商中,有13家券商的营收实现了环比增长,其中海通证券和华西证券的环比涨幅更是超过了70%。海通证券2月份实现营收16.06亿元,环比上涨75.8%,涨幅位居首位。华西证券则以3.93亿元的营收和75.6%的环比涨幅紧随其后。此外,中原证券、华泰证券、国泰君安证券、兴业证券、东兴证券、第一创业和南京证券的环比涨幅也均在30%以上。

然而,也有7家券商的业绩出现了环比下降,其中西部证券的降幅最大,环比下降了24.9%。

从同比数据来看,券商业绩的增长更为显著。剔除没有同比数据的3家券商,其余19家券商的营收均实现了增长。其中,西部证券的同比涨幅最高,达到了5824.7%。招商证券、东吴证券和华泰证券的同比涨幅也均超过了500%,分别为746.6%、649%和524%。此外,兴业证券也实现了同比扭亏为盈。

净利润表现:18家券商实现环比同比双增长,海通证券登顶

在净利润方面,2月份的券商排名发生了较大变化。中信证券的传统领先地位被海通证券和国泰君安超越。其中,海通证券以9.34亿元的净利润超过中信证券1.19亿元,夺得榜首。国泰君安则以9.28亿元的净利润紧随其后,中信证券则以8.15亿元的净利润位列第三。国信证券和华泰证券分别位列第四和第五,净利润分别为6.26亿元和4.95亿元。

从环比数据来看,2月份券商的净利润表现更为亮眼。18家券商的净利润实现了环比增长,其中东吴证券、华西证券、国泰君安、海通证券和中原证券的环比涨幅均超过了100%,分别为473.6%、195%、137.7%、130.8%和103.9%。

然而,也有4家券商的净利润出现了环比下降,其中方正证券和西南证券的降幅均超过了50%,分别为66.5%和58.3%。

从同比数据来看,券商业绩的增长更为惊人。剔除没有同比数据的3家券商后,18家券商的净利润均实现了同比增长。其中,招商证券和海通证券的同比涨幅分别高达2105.3%和1605%,位居前列。此外,还有5家券商实现了同比扭亏为盈,分别为东吴证券、国元证券、兴业证券、西部证券和方正证券。

值得注意的是,仅有1家券商的净利润出现了同比下降,即西南证券,同比下降了7.7%。

券商板块市值飙升,投资热情高涨

作为推动股市上涨的重要力量,券商板块的投资热情在节后得到了全面点燃。3月6日,券商板块再度爆发,掀起涨停潮,共有12只股票涨停。数据统计显示,截至3月6日,券商板块的整体市值由1月初的1.7万亿元飙升至2.74万亿元,短短两个月内市值飙升了1.04万亿元。

与此同时,6日申万所属的28个一级行业中,有5个行业的主力资金呈现净流入状态,其中非银金融行业的主力资金净流入规模位居首位,全天净流入资金达到了45.92亿元。

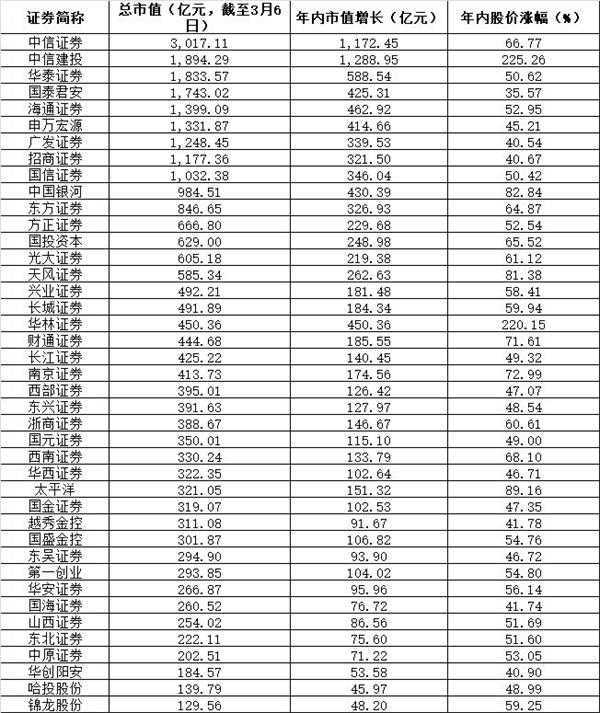

今年以来,31只券商股的市值增长超过了百亿元。其中,中信建投和中信证券的市值增长最为迅速,分别增长了1288.95亿元和1172.45亿元。华泰证券则以588.54亿元的增长位列第三。

券商板块的市值飙升主要得益于券商股的连续大涨。进入2019年,券商板块率先启动,成为两市表现最为抢眼的板块之一。数据显示,截至3月6日,券商指数大涨56.86%,不仅跑赢了大盘指数,在各大行业指数中的涨幅也处于领先地位。其中,2月25日和22日,证券指数的单日涨幅均超过了9%,这是自2015年以来该指数少有的大涨情况。

从券商股的涨幅来看,今年以来41只券商股的股价均实现了上涨,涨幅均在30%以上,其中26家券商的涨幅超过了50%。中信建投和华林证券的股价涨幅最为显著,分别达到了225.26%和220.15%。

华金证券认为,股票投资的关键在于寻找拐点。对于券商股而言,股市景气度是最大的基本面。政策从降杠杆到稳杠杆的转变以及社融数据的超预期表现带来了股市景气度的根本转变。与此同时,证监会换帅及近期的多项监管措施也为市场带来了行业集中度提升和头部券商盈利能力增长的预期。该团队认为,券商股继续上涨的空间主要来自两方面:一是交易活跃带来的业绩和ROE回升超预期;二是龙头溢价效应,优质头部券商的盈利能力更强、业绩表现更好,因此应享有溢价而非折价。

(文章来源:中国基金报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。