央行缩量续作MLF,市场流动性调控持续进行中

AI导读:

央行发布公开市场业务公告,宣布开展2000亿元中期借贷便利(MLF)操作,实现中长期流动性净回笼。文章分析了MLF持续缩量续作的背景、市场预期及影响,并探讨了央行通过买断式逆回购等工具调控市场流动性的策略。

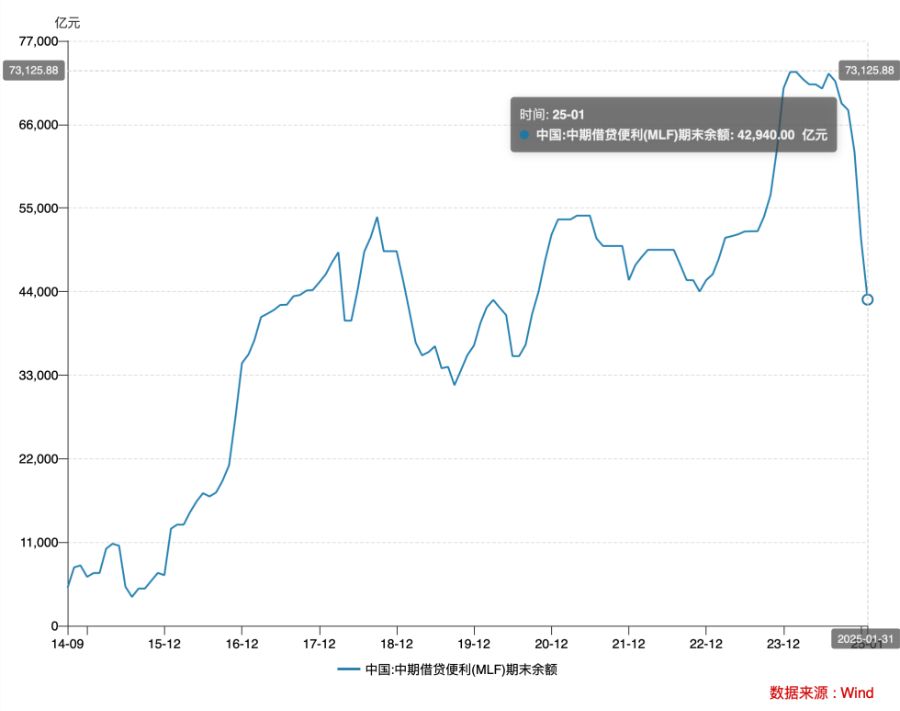

2025年1月24日,中国人民银行(央行)发布公开市场业务公告,宣布为保持银行体系流动性充裕,已开展2000亿元中期借贷便利(MLF)操作,期限为1年,最高投标利率设定为2.20%,最低投标利率为1.80%,最终中标利率确定为2.00%。当月共有9950亿元MLF到期,此次操作实现了7950亿元的中长期流动性净回笼,操作完成后,MLF余额降至42940亿元。

值得注意的是,这标志着央行已连续六个月对MLF进行缩量续作。自2024年8月以来,央行依次开展了3000亿、9000亿、7000亿、3000亿和3000亿元的MLF操作,而对应月份到期的MLF规模分别为4010亿、5910亿、7890亿、14500亿和14500亿元,分别实现了1010亿、2910亿、890亿、5500亿和11500亿元的中长期流动性净回笼。此外,自2024年9月MLF中标利率下调30个基点至2.0%后,该利率已连续四个月保持不变。

MLF的持续缩量续作符合市场预期。自2024年7月央行宣布公开市场7天期逆回购操作采用固定利率、数量招标方式以来,政策利率的明示性增强,市场利率与7天期逆回购操作利率的联动性也得到提升,MLF利率作为政策利率的角色逐渐淡化。自8月起,央行还将每月MLF续作时间调整至当月LPR报价发布之后,进一步弱化了LPR与MLF的直接联系。

中国民生银行首席经济学家温彬曾指出,未来随着基础货币投放方式的变化,MLF的存量将逐步下降,其作为中期政策利率的角色将进一步淡化,央行将更加专注于管理短端利率(如7天逆回购利率),以理顺各项货币政策工具的利率传导机制。

MLF持续缩量续作的另一大背景是,央行工具箱的进一步扩充。近年来,央行在公开市场操作中增加了国债买卖、买断式逆回购等工具。例如,在2024年10月、11月和12月,虽然MLF操作分别净回笼890亿、5500亿和11500亿元,但通过国债买卖和买断式逆回购操作,央行实现了全月中长期资金的净投放,且期限品种更为灵活。分析人士认为,这些新工具不仅能减轻MLF的滚量续作压力,还能降低对降准工具的依赖。

中信证券首席经济学家明明表示,考虑到2025年1月税期和春节假期临近,缴税与取现压力重叠,而央行公开市场操作力度相对稳健,且暂停了国债买入,资金面持续偏紧。在“适度宽松”的政策基调下,以及央行保持银行体系流动性充裕的要求下,预计1月买断式逆回购将加大力度,以对冲中长期流动性缺口。

1月24日,资金面延续偏紧趋势。上海银行间同业拆放利率(Shibor)隔夜品种报1.7700%,较前一交易日上涨0.6个基点;7天品种报2.0780%,上涨8.30个基点;14天品种报2.7500%,上涨12.30个基点。从回购利率表现看,截至当日12时,银行间7天质押回购加权平均利率(DR007)报2.0598%,明显高于政策利率水平,且自1月13日以来持续处于2%以上水平。

国盛证券首席宏观固收分析师杨业伟认为,央行对资金面有足够的调控能力,近期资金面偏紧可能是为了避免长债利率过快下行。华泰固收则指出,资金面很大程度上反映了央行的意愿,央行维持资金面偏紧可能是出于稳汇率和长债利率的双重考量。

一方面,人民币汇率突破关键点位后,央行采取了发行央票、上调跨境融资宏观审慎调节参数等措施,表明央行保汇率的决心依然强烈,这反过来制约了短端资金面的宽松;另一方面,前期长债利率较快下行客观上积累了一定风险,尤其是对中小银行构成压力,央行再次提及“关注长债利率”,且暂停国债购买,态度颇为坚决。债市人士反馈称,在资金面紧平衡的背景下,所在机构迅速选择了降杠杆。

申万宏源研究预计,考虑到政府债供给尚未放量,汇率压力也尚未缓解,春节前短端资金面或将阶段性维持紧平衡。但在支持性的货币政策立场之下,1月央行或将继续通过买断式逆回购等形式开展中长期流动性净投放。此外,随着货币政策框架的转型,央行买断式逆回购操作将统一于月末公布。

东方金诚首席宏观分析师王青表示,尽管近期央行暂停了二级市场国债买入,但仍会通过开展买断式逆回购等政策工具投放流动性,保持中期市场流动性充裕,并以此支持年初银行加大信贷投放力度,继续支持政府债券发行,稳定市场预期。因此,王青判断,1月央行还将开展较大规模的买断式逆回购,且综合当前市场流动性安排、债市调控及宏观经济运行态势判断,春节前降准的可能性已经不大。

王青还指出,1月以来政策利率保持不变,加之近期央行通过暂停国债买入等方式加大债市调控力度,债市收益率普遍有所上行。2025年1月MLF操作利率保持不变符合市场普遍预期,也在一定程度上显示了央行控制主要市场利率大幅波动的政策意图。综合当前经济金融运行态势,短期内政策利率下调的概率不大,MLF操作利率也将保持稳定。

汇率和长债利率均出现企稳迹象。1月24日,在岸和离岸人民币对美元汇率盘中走高逾300点,双双升破7.26关口。截至发稿时,在岸人民币对美元汇率一度升破7.24关口,最高报7.2370;离岸人民币对美元汇率短线走高超500点,最高触及7.2389。长债利率也有企稳态势,截至发稿时,10年期国债活跃券收益率回升至1.63%上方,报1.6350%,30年期国债活跃券收益率徘徊在1.86%附近,报1.8675%。

消息面上,据央视财经1月24日早间报道,1月23日,特朗普表示已与中国国家领导人进行沟通,并认为中美关系非常良好。另据环球网1月24日下午报道,特朗普在当地时间23日晚播出的福克斯新闻采访中称,他“宁愿不对中国征收关税”,但表示关税是对中国的“巨大力量”。

权威人士指出,随着逆周期宏观政策的发力,未来一段时期宏观经济数据有望进一步改善。汇率根本上取决于经济基本面,我国持续向好的经济基本面将继续为人民币汇率保持稳定提供支撑。时任央行货币政策司司长邹澜1月14日在国新办新闻发布会上表示,经济预期的好转最终一定会反映到国债收益率水平中。

对于市场密切关注的降准降息落地节奏,央行已多次表示将根据国内外经济金融形势和金融市场运行情况,择机降准降息。民生证券首席经济学家陶川认为,后续降准降息的落地节奏将兼顾银行息差、人民币汇率、债券发行等因素。新一轮降息降准需待商业银行资产负债端利率匹配、息差趋稳;降准降息落地仍有赖于人民币汇率的调整迎来“窗口期”;开年财政发力更为关键,货币宽松需要与之配合;稳定预期也是降息降准落地时点的考量因素。

明明还指出,虽然本次MLF操作中标利率不变,但投标区间下调,或为后续降息做准备。根据央行此前披露的信息,MLF采取固定数量、利率招标模式,央行确定投放数量,操作利率由一级交易商投标决定。本次操作中标利率延续为2%,但最高和最低投标利率分别为2.2%和1.8%,相较于10月以来的区间下调了10个基点。

明明解释称,当前MLF余额仍超过4万亿元,而同期限的同业存单利率中枢在1.7%附近,两者之间仍存在30个基点的利差,这意味着降低商业银行负债端成本仍需要MLF利率的进一步下行。他还特别指出,在稳汇率、稳利率等目标的权衡下,1月MLF与逆回购利率均未降息,但本次央行MLF操作投标利率区间的下调,或是为后续MLF降息做准备。

(文章来源:21世纪经济报道,经重新编辑整理,以符合SEO优化要求)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。