国泰君安与海通证券最新业绩出炉,合并进程稳健推进

AI导读:

国泰君安与海通证券最新业绩揭晓,国泰君安营收与净利润大幅增长,总资产突破万亿;海通证券虽预亏,但风险已基本释放。两家公司合并重组获香港联交所批准,合并进程稳健推进。

在“国泰君安+海通证券”合并进程稳健推进的背景下,双方最新业绩数据已揭晓,为市场注入了新的增长动力。

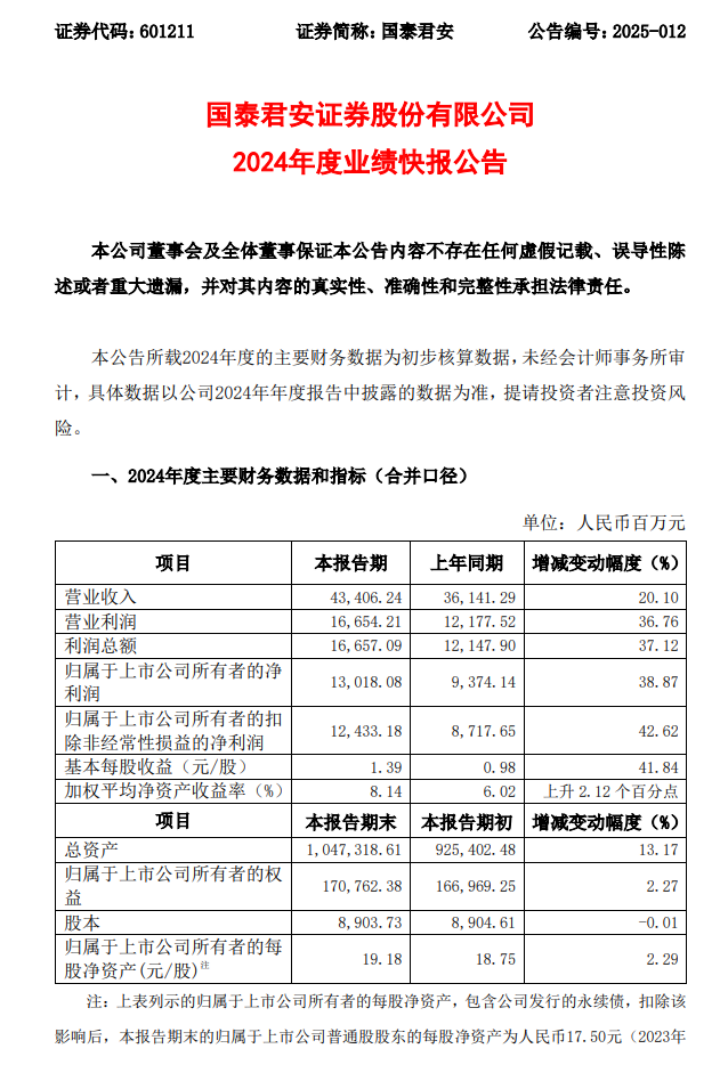

1月24日晚间,国泰君安与海通证券相继公布了其2024年度业绩报告。其中,国泰君安凭借出色的市场表现,实现营业收入434.06亿元,同比增长20.1%,归属于上市公司股东的净利润更是高达130.18亿元,同比增长38.87%。尤为值得一提的是,国泰君安的公司总资产首次突破万亿大关,达到10473.19亿元,同比增长13.17%,彰显了其强大的资本实力和稳健的经营策略。

那么,国泰君安在2024年的业绩排名究竟如何呢?根据财联社记者的全面报道,在《23家券商2024年业绩揭晓:近九成报喜,银河证券重返百亿净利阵营》一文中已有详细阐述。目前,国泰君安的净利润排名仅次于行业龙头中信证券,后者以217.04亿元的净利润遥遥领先,而招商证券和银河证券则紧随其后,净利润均超过百亿大关。

相比之下,海通证券的业绩则出现了一些波动。公司预计2024年度归属于上市公司股东的净利润为-34亿元左右,与上年同期相比将出现亏损。对于这一业绩预亏,海通证券表示,主要是受到报告期内公司境外金融资产估值大幅下降的影响,导致投资收益和公允价值变动损益减少;同时,境内市场股权融资规模下降,也使得公司投行业务收入有所减少。

然而,据业内观察人士分析,海通证券的亏损业绩主要是由于计提所致,这表明公司目前的风险已基本释放。当然,这并不能断言后续就无变数,但整体来看,海通证券的业务及经营状况仍然稳定,资产负债结构良好,流动性充裕。业内人士也指出,这一短期业绩波动不会对合并后公司的资产质量造成实质性影响。

进一步分析,海通证券2024年境外金融资产估值的大幅下降,可能是受到近期房地产企业债务重组方案不利变化的影响。虽然这一变化对短期业绩造成了冲击,但并非长期负面因素。从长远来看,这有利于合并后公司的健康发展,为其未来的业务拓展和市场竞争力提升奠定基础。

再来看国泰君安,其各项主要业绩指标均表现出色。除了营业收入和净利润的大幅增长外,公司基本每股收益也达到了1.39元/股,同比增长41.84%;加权平均净资产收益率更是高达8.14%,同比上升2.12个百分点。这些数据的背后,是国泰君安坚持稳中求进的工作总基调,主动把握市场机遇,以客户为中心,全面推进零售、企业和机构三大客户服务体系建设的成果。

国泰君安表示,2024年,公司将继续聚焦“业务竞争力提高、全面数字化提速、管理精细化提效”等重点任务,全力做好科技金融、绿色金融、普惠金融、养老金融和数字金融“五篇大文章”,推动各项业务稳步发展。同时,公司也将积极应对市场变化和挑战,不断提升自身的核心竞争力和市场地位。

此前,1月20日晚间,国泰君安与海通证券已同步发布公告,宣布合并重组获得香港联交所批准,完成了本次合并重组的全部行政审批程序。这意味着两家公司的合并整合步伐将进一步加快。

展望未来,国泰君安与海通证券表示将加快业务整合步伐,在本次交易后尽快完成营运整合过渡工作。同时,两家公司也将按照监管机构的要求推进包括子公司在内的各类牌照整合、业务划分等工作,实现业务、客户的整体迁移合并。合并后的公司将依托更强大稳固的客户基础、更专业综合的服务能力、更集约高效的运营管理持续提升零售、机构和企业客户服务能级。同时,公司也将持续强化服务的专业性、业务的协同性、战略的敏捷性不断提升核心竞争力实现综合实力全面领先加快向具备国际竞争力与市场引领力的投资银行迈进。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。