再融资收紧影响新能源行业:产能扩张放缓,中尾部企业承压

AI导读:

中国证监会针对IPO、再融资作出6项监管安排,再融资收紧信号明确。新能源行业受影响显著,产能扩张或将放缓,中尾部企业面临更大压力,行业集中度有望重新走向集中。

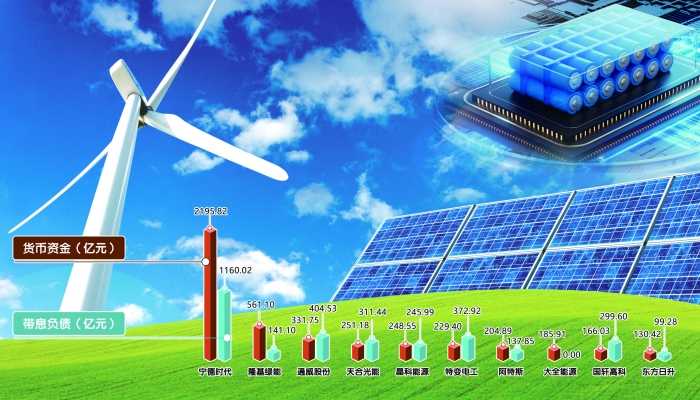

数据来源:Choice

部分新能源上市公司现金流状况概览(截至2023年6月30日)

近期,中国证监会针对IPO及再融资领域推出了六项监管新举措,明确传递出再融资收紧的信号。受此影响,已有多家企业选择撤回再融资申请,其中包括新能源领域的杭可科技和中元股份。

分析师指出,此次政策调整将对新能源行业的整体发展模式产生深远影响。自2020年以来,新能源领域再融资活动持续升温,众多上市公司提出了超百亿元的定增及可转债计划。尽管资本的涌入为企业的技术升级和产能扩张提供了有力支撑,但同时也引发了一系列问题,如盲目融资、过度融资等,导致行业内产能过剩、竞争内卷化现象日益严重。

资本市场资深专家蒋静在接受上海证券报记者采访时表示,一级市场的降温和二级市场的收紧将使资本从“充裕”状态逐渐转变为“稀缺”。这有望在一定程度上缓解产能过剩问题,推动产业进入优胜劣汰、休养生息的新阶段。

多家上市公司撤回定增计划

再融资政策的收紧已对多家上市公司产生影响,杭可科技和中元股份便是其中的典型代表。杭可科技因监管政策调整及资本市场环境变化,决定终止原计划的22.73亿元定增项目,该项目旨在扩大锂离子电池充放电设备的智能制造及产能。同样,中元股份也因锂电池负极材料行业状况及市场环境变化等因素,决定终止其定增计划。

这两家公司的定增撤退与证监会近期发布的再融资监管新举措密切相关。证监会明确要求,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,将适当限制其融资间隔和融资规模,并严格要求募集资金应投向主营业务,严限多元化投资。

此外,市场预计随着再融资新规的出台,新能源行业将有更多上市公司选择撤单或缩减融资规模。

据上证报资讯统计,自2022年1月至今,电力设备与新能源行业中仍有32家公司在等待定增批文,预计融资上限合计达862亿元;同时,有11家公司在等待可转债批文,发行规模合计约315亿元。

产能扩张步伐或将放缓

从长远发展来看,再融资政策的收紧或将使新能源行业放慢其产能扩张的步伐。长期以来,业内对新能源行业产能过剩的担忧一直存在。以锂电为例,多家整车厂负责人近期纷纷表示担忧,预计到2025年,中国所需的动力电池产能仅为1000GWh至1200GWh,而当前行业的产能规划已达到4800GWh。

光伏行业同样面临产能过剩的隐忧。隆基绿能在半年报中指出,在全球经济放缓的背景下,光伏产业吸引了大量新进入者和跨界资本,导致新增产能迅速增长,而终端需求难以消化这些新增产能,因此出现阶段性和结构性过剩已成为必然。

蒋静分析称,资本追捧是这一轮产能过剩的重要推手之一。随着再融资政策的收紧,新能源行业的“产能竞赛”和“一体化战略”或将在一定程度上收敛,企业将更加注重市场端的竞争力而非产能端的扩张。

在再融资项目的问询环节中,交易所也高度关注产能问题。例如,上交所要求振华股份说明募投项目具体的产能消化措施及可行性;深交所则要求太阳能说明募投项目新增产能的消纳措施等。

中尾部企业面临更大压力

再融资政策的收紧将对新能源行业的竞争格局产生深远影响。蒋静认为,“扶优限劣”政策将在新能源行业得到进一步体现,行业集中度有望重新走向集中,头部企业有望迎来市场份额的逆转。

相比之下,中尾部企业的压力将进一步加大。在融资渠道收紧的背景下,头部企业凭借其综合实力和自我造血能力将更具优势,而中尾部企业则可能面临市场扩张受阻甚至市场份额被压缩的困境。

Choice数据显示,截至6月30日,新能源行业龙头企业如宁德时代、隆基绿能等持有大量现金,具备较强的资金实力。而部分公司在半年报中已警示了行业可能出现的流动性风险。

蒋静预计,随着一级市场和二级市场的收紧,手握大笔现金或存量产能的企业将掌握资本优势,而资金不足的企业则可能在竞争中退步甚至被淘汰。

(文章来源:上海证券报,内容有所调整,旨在提供更全面、深入的行业分析。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。