A股三大指数集体走高,市场热点及机构观点概览

AI导读:

A股三大指数今日集体走高,科技类板块领涨。市场成交额缩减但仍活跃,个股表现亮眼。特朗普表态宁愿不对华加征关税,中信证券预计中长期入市资金规模或达万亿。AI智能体进化,实现微信拜年等功能。公募四季报重仓股出炉,中金公司看好AIDC电气架构投资机会。机构观点各异,中泰证券关注周期品修复脉冲,华泰证券看好汽车板块景气。

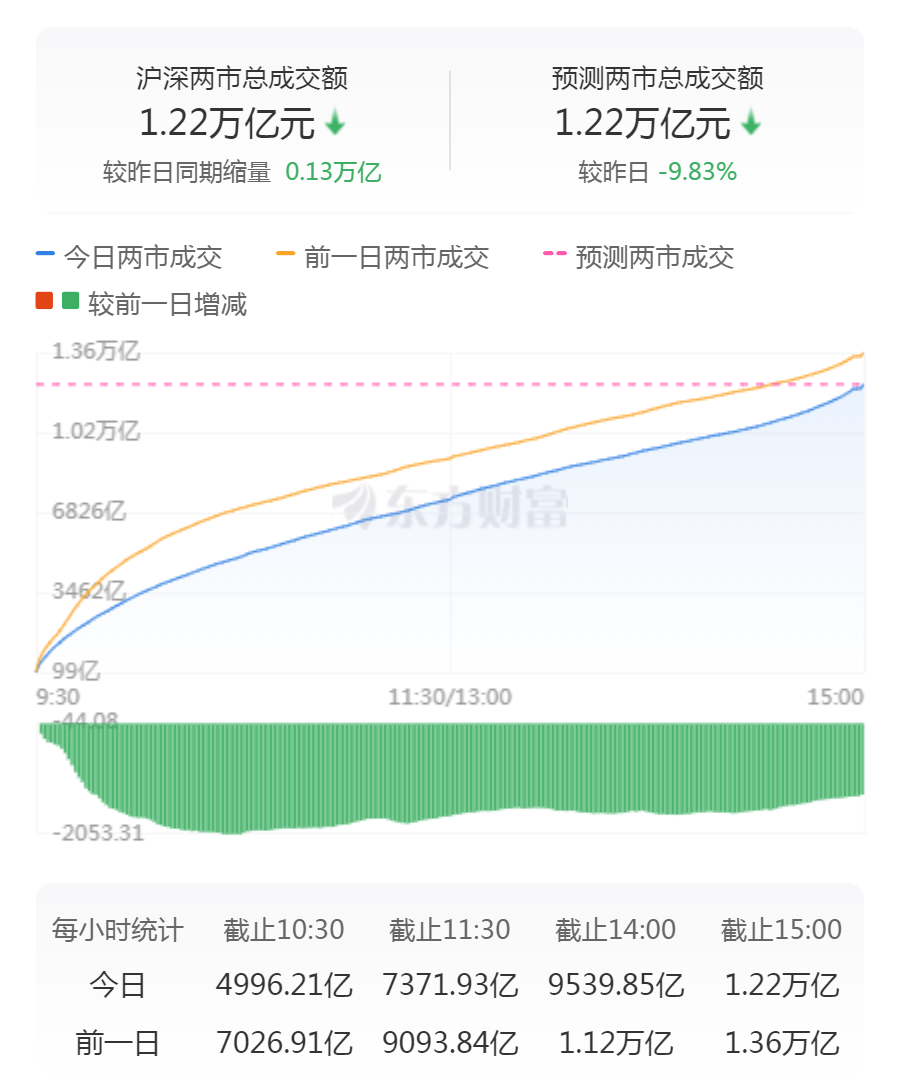

A股三大指数在今日交易中集体上扬,市场表现出色。截至收盘,沪指上涨0.70%,收于3252.63点;深证成指上涨1.15%,报10292.73点;创业板指则上涨1.36%,报2121.84点。沪深两市的成交额达到了1.22万亿元,尽管较前一交易日缩减了1333亿元,但仍显示出市场的活跃性。

在行业板块表现方面,多数板块呈现上涨态势。其中,互联网服务、软件开发、消费电子、计算机设备、通信服务、通信设备等科技类板块表现出色,领涨市场。相比之下,公用事业、中药、房地产开发等板块则表现不佳,跌幅居前。

个股方面,市场表现同样亮眼。上涨股票数量接近4000只,涨停股票数量更是超过了70只。AI应用方向集体走强,智能体概念股领涨,汉得信息等10余只个股涨停。此外,机器人概念股也持续活跃,中大力德等20余只个股涨停。铜缆高速连接概念股同样震荡走强,长飞光纤涨停。在下跌方面,地产股展开调整,荣盛发展跌停。

市场要闻:

特朗普最新表态:宁愿不对华加征关税 中方立场坚定

据路透社、彭博社报道,美国总统特朗普在近日接受福克斯新闻网采访时表示,他宁愿不对中国加征关税,并坚称关税是一种“巨大力量”。然而,此前纽约联邦储备银行已指出,对华加征关税将伤害美企,尤其是与中国有贸易往来的公司。中方已多次就此表明立场:贸易战、关税战没有赢家。

中信证券:中长期入市资金规模或达万亿

中信证券发布研报称,证监会等五部门近日联合举行新闻发布会,介绍推动中长期资金入市、促进资本市场高质量发展的相关情况。中信证券认为,推动中长期资金入市的逻辑包括提高入市比例、构建长周期考核、完善市场生态等。若相关目标能完全实现,预计入市资金规模或达万亿级别。

AI智能体进化:微信拜年、操作电脑轻松实现

随着春节的临近,AI智能体(AI Agent)给出了拜年新思路。据自媒体测试,用户只需给AI下达“给群里所有人发送新春祝福语”的任务,AI就能为该微信群的每位成员定制不一样的贺词,并附上对方名字,无需手动操作即可完成发送。这一功能展现了AI智能体的强大应用潜力。

突发!5家A股公司或被*ST

近日,又有5家A股公司或被实施退市风险警示。随着新“国九条”及“退市新规”等重要制度的实施,多家公司因业绩难以达到组合财务指标要求而面临退市风险。

公募四季报重仓股出炉:寒武纪等新进前十

公募基金2024年四季度报告已全部披露完毕。据天相投顾最新数据,截至2024年四季度末,纳入统计的积极投资偏股型基金的前十大重仓股依次为宁德时代、腾讯控股、美的集团、贵州茅台、立讯精密、五粮液、寒武纪、紫金矿业、恒瑞医药、北方华创。其中,寒武纪等新晋成为前十大重仓股之一。

机构观点:

中金公司:看好AIDC电气架构投资机会

中金公司研报指出,随着国内算力资本开支加码,数据中心电气系统价值量占比提高,各链路环节有望显著受益。预计未来几年国内数据中心带来的新增装机功率复合增速有望达到25%。中金公司看好英伟达产业链、新技术渗透率提升、通胀属性品种以及具备功率弹性和国产化空间强电环节等主线。

中泰证券:短期关注周期品修复脉冲 中期关注行业α

中泰证券研报指出,短期可关注周期品的修复脉冲机会,中期则需继续关注行业α。从历史数据来看,2月是春季躁动的核心时点,化工、钢铁、农林牧渔和建材等周期品具备高胜率、高赔率的特征。然而,随着3月经济数据和财报的集中落地,这些行业可能会面临估值与业绩匹配的考验。

华泰证券:汽车板块景气有望高位运行

华泰证券研报指出,2024年四季度以旧换新政策激励叠加年末冲量,车市消费持续升温。报废更新补贴的申请量大幅增长,零售销量也环比提升。展望2025年,以旧换新补贴延续且范围进一步扩大,有望引领汽车板块需求向上,带动行业景气高位运行。

中信建投:主动权益基金加仓科创成长

中信建投研报指出,2024年四季度主动权益基金股票仓位略有下降,但在流动性和市场情绪改善的背景下,基金加大了对成长风格尤其是科创板块的配置力度。行业配置方面,增配较多的行业主要有电子、银行、电力设备、汽车等。此外,通信行业的配置拥挤度在四季度出现了较明显的改善。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。