2024年度券商资管固收产品排名揭晓,绩优产品引领信用下沉趋势

AI导读:

2024年度券商资管固收产品排名揭晓,纯债型券商资管产品平均收益率约4.47%,优于公募债基和银行理财。申港证券旗下产品表现抢眼,信用下沉策略助力多款产品收益排名前列。固收产品仍是券商资管核心业务,但面临资产荒压力,需探索差异化发展方向。

财联社1月23日讯(编辑 杨斌)——2024年度券商资管固收产品排名揭晓,表现抢眼!

据财联社统计,在债券市场的强劲驱动下,2024年券商资管固收产品取得了卓越成绩。全年纯债型券商资管产品的平均收益率达到了约4.47%,这一成绩不仅超越了公募债基,也优于银行理财产品。固收产品作为券商资管的核心业务,部分券商通过深耕信用债领域,采取信用下沉策略,成功推出多款高收益产品。

绩优产品引领信用下沉趋势

根据Wind数据,2024年纯债型券商资管产品的平均收益率约为4.47%,这一数字远高于银行理财的2.68%和公募纯债基金的3.91%。

(资料来源:Wind数据,财联社整理)

(资料来源:Wind数据,财联社整理)

其中,申港证券资管旗下的“申港证券申乾10号”凭借15.31%的回报率,一举夺得2024年纯债券商资管产品收益冠军,而财达“睿达满盈18M002号”则以12.44%的收益率紧随其后,位居第二。

数据进一步显示,申港证券资管在2024年的表现尤为突出,多款产品的收益排名行业前列。在2024年收益率排名前20的券商中长期纯债资管产品中,申港证券占据了13个席位;而在收益率排名前50的产品中,申港证券更是多达31款产品上榜。

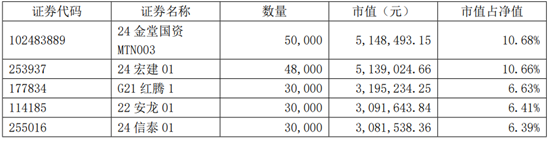

从产品四季报中我们了解到,申港证券申乾10号与申港睿盈15号均重仓了城投债,期限主要集中在4年左右,并部分采取了信用下沉策略。例如,“24金堂国资MTN003”和“24信泰01”的主体评级均为AA。

(资料来源:产品公告,财联社整理)

(资料来源:产品公告,财联社整理)

(资料来源:产品公告,财联社整理)

(资料来源:产品公告,财联社整理)

申港证券相关负责人表示,公司对资产管理业务进行了精准的战略定位和全面布局,专注于固收投资方向,并深耕信用债领域。依托股东中诚信评级在信用研究领域的强大支持,申港资管信评和投资团队积累了丰富的信用债研究与债券投资经验,展现出突出的投资能力。

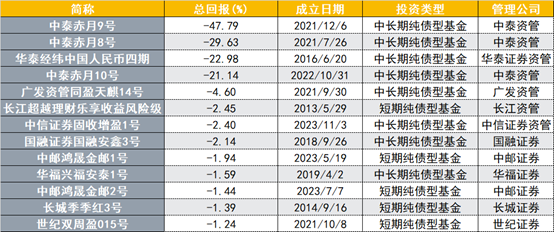

然而,并非所有券商的固收资管产品都表现良好。数据显示,有4只中长期纯债型集合资管计划在2024年亏损幅度超过20%,其中中泰赤月9号更是亏损了47.79%。

(资料来源:Wind数据,财联社整理)

(资料来源:Wind数据,财联社整理)

固收产品仍是券商资管的核心业务

根据基金业协会最新公布的私募资管产品月报,截至2024年12月末,证券期货经营机构私募资管产品规模合计达到12.18万亿元,其中证券公司及其资管子公司的资管产品规模达到5.47万亿元,占比高达44.88%。与2024年末相比,券商资管产品规模小幅增长了3.21%,显示出其作为私募资管产品主力的地位依然稳固。

从投资类型来看,固定收益类产品仍是存续私募资管产品的主要类型。截至2024年底,固定收益类资管产品规模达到9.07万亿元,占比高达74.51%。

中信证券FICC团队此前的研报分析指出,债券型券商集合资管计划与债券基金配置相似,主要通过大量配置中等期限的信用债和长期限利率债进行灵活交易,但其下沉特征更为明显。面对未来固收资管行业严峻的资产荒压力,大部分重仓债券的估值收益率已压缩至低位,获取超额收益的难度加大。

在债市收益率迭创新低且波动加剧的背景下,传统的券商固收资管产品如何更好地寻求超额收益成为行业关注的焦点。券商资管业内人士指出,固收产品一直是券商资管的核心业务,在券商资管发展多元化的同时,需要巩固固收投资领域的优势。充分利用券商自身的资源禀赋,探索“固收+”、低波动等差异化发展方向,以满足不同投资者的需求。

中信证券FICC研报还认为,券商资管或将继续提升久期偏好,并依赖交易策略,这对管理人的投研能力提出了更高要求。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。