年终奖发放有讲究:警惕“低效区”,合理选择计税方式

AI导读:

本文介绍了年终奖的两种计税方式及其差异,详细解析了年终奖低效区的存在及其对到手收入的影响,提醒职场人士在商谈薪资结构时注意年终奖的低效区,通过合理选择计税方式来减轻个税税负。

随着春节的临近,年终奖的发放再次成为职场热议的话题。你是否已经收到了这份年终的“大礼包”呢?

在经历了近年来的个人年度汇算清缴后,许多职场人士对年终奖的计税方式有了更深的了解。年终奖有两种计税方式可供选择:并入综合所得计税或按照全年一次性奖金单独计税。只要单位以“全年一次性奖金”的名目为你申报个税,在每年的汇算清缴时,你便可以通过个税APP切换这两种计税方式,以判断哪种方式能为你节省更多的税费。

然而,年终奖的发放金额其实大有讲究。特别是在选择全年一次性奖金单独计税时,哪怕只是多发1元钱,都可能导致你最终到手的钱反而变少。这背后的原因是什么呢?

年终奖计税方式的奥秘

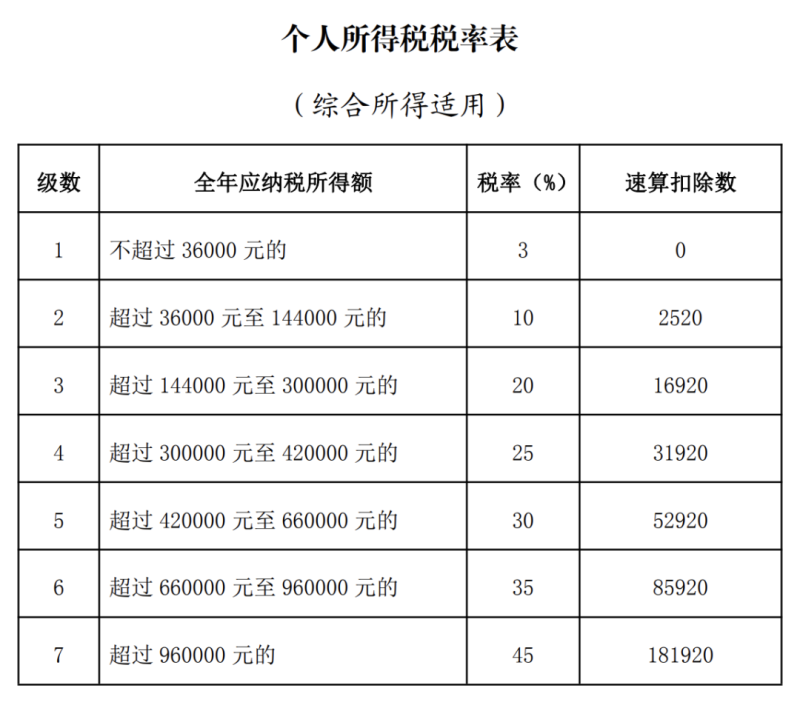

要解开这个谜团,我们首先需要了解两张税率表。表1是综合所得适用的个人所得税税率表,这也是个人年度汇算清缴时所使用的税率表,单位为年。

表1:

表2则是按月换算后的综合所得税率表,即将表1的单位换算成月。这张表正是全年一次性奖金单独计税时所使用的税率表。具体的计算方法是:将全年一次性奖金收入除以12个月,得到的数额按照按月换算后的综合所得税率表来确定适用的税率和速算扣除数。

表2:

以年终奖4万元为例,平均到12个月后,每月为3333.33元。因此,这笔年终奖在单独计税时,适用税率为10%,速算扣除数为210元,需缴纳的个税为40000×10%-210=3790元。

你是否已经发现了“全年一次性奖金单独计税”的不同之处?首先,如果你的年终奖无论是并入综合所得计算还是单独计算,都是按照10%的税率纳税,但其对应的速算扣除数却存在较大的差异。其次,在年终奖单独计税时,适用税率是按照平摊到每个月的金额确定的,而计算个税时则是按照年终奖总额来计算的。

这种计算规则的差异导致了一个特定规律:当年终奖总金额超过某一临界值时,适用的税率会跃升至更高一档,同时速算扣除数并没有乘以12,从而使得应纳税额大幅增长。

警惕年终奖低效区

当年终奖采用单独计税方式时,这个临界点会导致纳税金额产生多大的差异呢?让我们通过案例来一探究竟。

如果年终奖发放36000元,平摊到每月的金额刚好为3000元,单独计税所适用的税率为3%这一档,需缴纳的年终奖个税为36000×3%-0=1080元,到手年终奖为34920元。

然而,如果年终奖发放36001元,平摊到每月的金额仅超过3000元一点点,单独计税所适用的税率便变为10%,速算扣除数为210元,需缴纳的个税为36001×10%-210=3390.1元,到手年终奖只有32610.9元。仅仅因为多发了1元,到手的年终奖却少了2310.1元。

当然,在实际情况中,并非只有在年终奖临界值时才会产生如此明显的差别。根据每个人的年终奖情况不同,都存在一个“公司发的多但个人到手少”的低效区间。

这个低效区间位于税率变动的临界区间内。例如,税率由3%提高到10%的临界点是36000元(3000元/月),由10%提高到20%的临界点是144000元(12000元/月),以此类推。在临界点之上的一个区间内,都存在年终奖发得多但到手收入反而少的情况。

因此,对于年薪制或提前知道年终奖数额的职场人士来说,在商谈薪资结构时,应特别注意年终奖的低效区。通过合理分配工资和全年一次性奖金,并利用年终奖单独计税的计算差异,来减轻自己的个税税负。

最后需要注意的是,一个纳税年度内,对每一个纳税人来说,单独计税办法只允许采用一次。如果你在多家单位分别取得全年一次性奖金或在一年内取得多次奖金的情况,单独计税的办法也只能用一次。如果一年分好几次发放奖金,只有第一次可作为年终奖单独计税,其他的都要并入工资薪金所得一并计税。

(文章来源:理财周刊,有删减)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。