央行优化政策推动工具扩面增量,国债期货收盘全线下跌

AI导读:

中国人民银行党委委员邹澜表示将优化政策推动工具扩面增量,国债期货收盘全线下跌。银行间主要利率债收益率多数上行,市场流动性有所转松但全天交易量较低。同时,信用债交易受债市波动影响显著。

中国人民银行党委委员邹澜在国新办新闻发布会上透露,未来将持续优化相关政策,提升金融工具的使用便利性,并适时推动工具的扩面增量,确保相关机构能根据需要随时获取充足的中长期资金以扩大投资。这一消息发布后,国债期货市场表现不佳,全线收跌。具体来看,30年期主力合约下跌0.16%,10年期、5年期和2年期主力合约分别下跌0.07%、0.06%和0.03%。

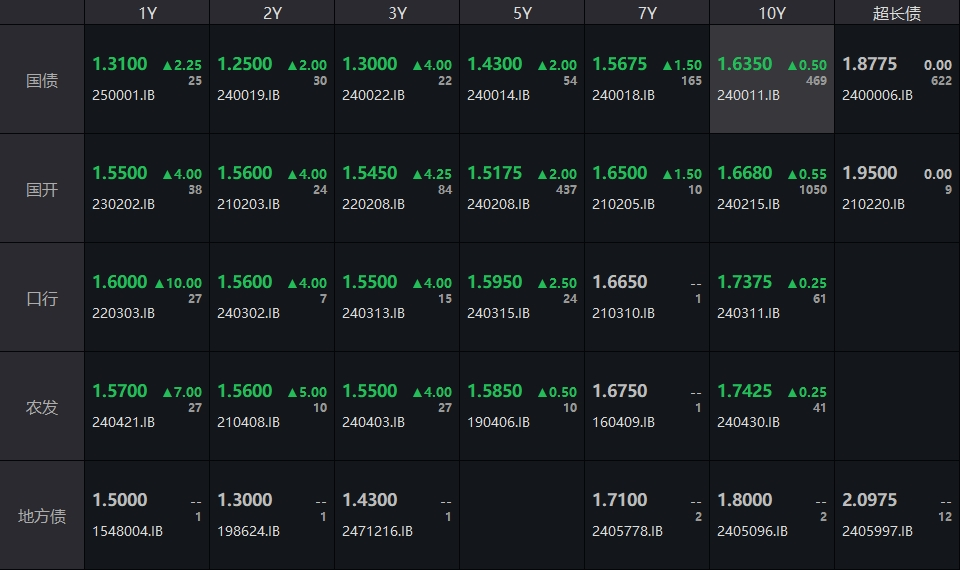

在银行间市场,主要利率债收益率多数呈现上行趋势。截至下午16:30,10年期国债活跃券240011收益率上行0.5个基点至1.635%,30年期国债活跃券2400006收益率则持平于前一日的1.8775%。此外,10年期国开活跃券240215收益率也上行0.55个基点至1.668%。

(资料来源:WIND,财联社整理)

业内人士分析指出,由于上午国新办会议并未推出新的货币政策,债市反应相对平淡。同时,上午资金市场依然紧张,导致10年期国债收益率小幅上行。而利好权益市场的政策已在前一日得到消化,因此日间市场扰动不大。下午两点以后,市场流动性有所好转,银行转为买入,但全天交易量较低,10年期国债活跃券交易量不足600笔。

邹澜还透露,证券、基金、保险公司互换便利已开展两次操作,合计金额达到1050亿元。其中,去年10月操作的500亿元已全部用于融资增持股票;今年1月份操作的550亿元,行业机构已可随时用于融资增持股票。此外,证券公司自营股票投资规模明显增长,各项流程顺畅,预计业务规模和响应速度都将大幅提升。央行还在不断优化股票回购、增持再贷款的政策安排,降低了申请贷款时的自有资金比例要求,并将贷款最长期限延长。

兴证固收表示,近期债市波动加大,对信用债交易的影响尤为显著。近两周来,整体债市波动较大,且调整主要集中在交易端。在此背景下,信用债收益率整体走阔,利差也略有调整。对于信用债市场而言,这种市场情绪下,高频交易品种的市场博弈不稳定性增强。后续配置需求的变化将是影响利差表现持续力度的关键因素。

在公开市场方面,央行发布公告称,为维护春节前流动性充裕,于1月23日以固定利率、数量招标方式开展了4800亿元14天期逆回购操作,操作利率为1.65%。据Wind数据显示,当日有3405亿元逆回购到期,因此单日净投放量为1395亿元,这是连续第九日实现净投放。

(数据来源:WIND,财联社整理)

资金市场方面,隔夜shibor下跌1.60个基点至1.7640%,而7天、14天、1月和3月shibor分别上涨18.20、下跌0.50、上涨0.20和上涨0.10个基点至1.9950%、2.6270%、1.7040%和1.6940%。银行间市场回购定盘利率多数上行,其中FR001下行15个基点至1.8500%,而FR007和FR014则分别上行15和30个基点至2.3000%和3.0000%。银银间市场回购定盘利率涨跌不一。

一级市场方面,国家开发银行2025年第五期金融债券(第六次增发)招标结束,中标收益率为1.6413%,全场倍数2.26倍,边际倍数1.01倍。

在信用债涨跌幅方面,据Choice数据统计显示,今日交易所市场非金信用债跌幅排行前五的债券分别是22万科03、20万科06、20万科04、24文蓝02和20万达01。而涨幅排行前五的债券则分别是H1碧地03、21冀通02、H1龙控01、22万科06和22万科02。

存单方面,今日3个月期国股存单需求较好,利率在1.9%-2.32%之间,较前一日上行10个基点;1年期国股存单利率报在1.71%-1.89%之间,较前一日上行6个基点。AAA级存单方面,9个月期成交利率在1.9%,1年期成交利率在1.8%。

(数据来源:Choice,财联社整理)

综上所述,近期金融市场在多重因素影响下呈现复杂态势,投资者需密切关注政策动态和市场变化,以做出明智的投资决策。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。