持股过节还是空仓?历史数据与当前环境分析

AI导读:

本文分析了A股历史上在2月及春节后的表现,结合当前宏观政策环境、市场性价比等因素,探讨了持股过节是否明智,为投资者提供了有价值的参考。

还有三个交易日,A股市场即将迎来长达八天的春节长假。

“持股还是空仓过节?”这一话题再度成为春节长假前夕的焦点,今年同样不例外。

选择空仓过节,担心节后市场可能出现的大幅上涨;而持股过节,又忧虑节后市场风云突变……

本文整理了一些关键数据和即将发生的事件,以期为您提供有价值的参考。

01

历史数据:A股在2月及春节后表现优异

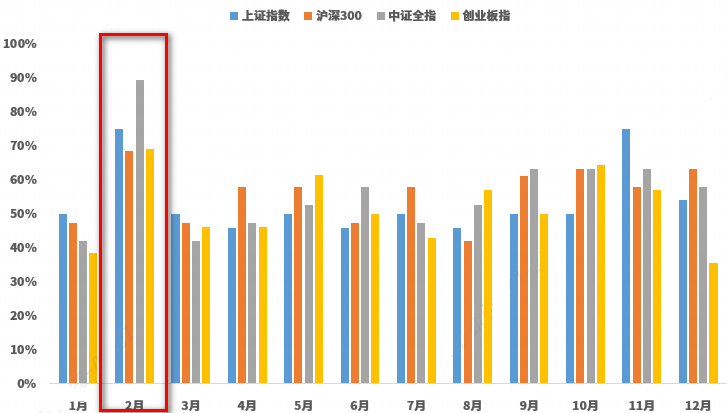

据我们的统计,2月是A股历史上表现最佳的月份。

基于2000年至2024年的历史数据(据Wind数据),上证指数、沪深300、创业板指及中证全指这四大A股代表性指数,在2月的上涨概率分别达到75%、68.42%、69.23%和89.47%,位居各月之首。

注:由于各指数上市时间不同,上证指数数据区间为2000.1-2024.12,沪深300及中证全指数据区间为2005.1-2024.12,创业板指数据区间为2010.6-2024.12。

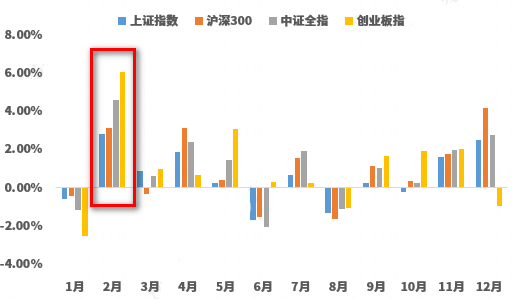

从收益角度看,A股在2月的强势表现更为显著。

Wind数据显示,在2000年至2024年期间,创业板指数2月份的涨跌幅中位数高达6.87%,而上证指数、沪深300及中证全指分别为2.61%、2.42%和3.34%。

注:数据区间同上。

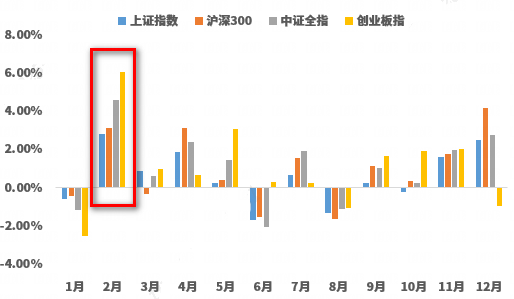

从涨跌幅平均值来看,2月同样遥遥领先。

数据来源:Wind;小基快跑制图。注:数据区间同上。

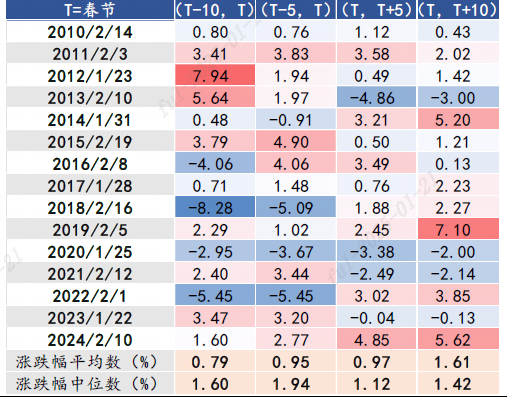

此外,根据A股的“日历效应”,春节后往往也是A股表现较佳的时期。

国泰君安统计了2010年至2024年15年间春节长假前后的市场表现,结果显示,春节后五个交易日和十个交易日,上证指数分别有11次上涨和4次下跌,上涨概率高达73%。

数据来源:Wind,国泰君安证券研究。

究其原因,长假前资金普遍谨慎,而假期结束后资金再度活跃。此外,3月初召开的两会前,市场对政策的预期逐步升温,期待两会行情。

综上所述,从历史数据来看,2月份、春节后及两会前,是A股表现较佳的时期,从这个角度看,持股过节或许是个不错的选择。

02

今年持股过节是否明智?

简单分析一下当前A股所处的宏观政策环境,可以看到诸多利好:

1、经济超预期收官

国家统计局1月17日公布的数据显示,2024年四季度国内生产总值(GDP)突破130万亿,同比增长5.4%,明显高于市场预期的5.1%。增速较三季度加快0.8个百分点,带动全年同比增长5%,实现了年初设定的“5%左右”的增长目标。

2、政策积极推进

国内政策持续推进。以旧换新和设备更新政策相继落地,赤字率和国债发行规模提升等两会相关政策预期短期内也有所上升。

股市方面,证监会推进解决中长期资金入市难题、发展新质生产力政策,央行表态提升金融工具便利性,这些举措有望助力A股。

3、短期流动性或偏宽松

一是国内流动性短期有望进一步宽松。历史上年初降准多在春节前实施。考虑到年初资金面季节性偏紧以及政府债发行可能前置,央行可能会采取货币政策宽松措施。

二是美国12月核心通胀超预期降温,降息预期再次升温,海外宽松政策周期或将持续。

4、市场性价比提升

经过岁末年初的调整,市场可能已回到较高性价比区间。

Wind数据显示,截至1月20日,A股重要宽基指数估值大多处于合理区间。

其中,创业板指市盈率(PE-TTM)约为32.7倍,位于近十年来的18%分位数,处于低估状态;上证指数、万得全A、沪深300等市盈率也基本处于近十年来的50%分位数,估值合理。

数据来源:Wind;截至2025年1月20日。

5、外部压力缓解

一方面,1月17日中美最高层领导人通话,释放关系缓和信号,有助于提振风险偏好。

另一方面,特朗普正式就任美国总统后,相关政策或逐步明朗,有利于提升投资“可见度”。

6、热门事件催化

近期热门事件频发,特别是围绕AI+、低空经济、机器人/机器狗等多个主题催化效应显著。

例如,2025年国际消费电子产品展览会(CES)成为端侧AI加速落地的重要舞台,“AI+产业”催化效应显著;新兴产业方面,各地逐步落实低空经济政策部署,加强配套基础设施建设等。

这些热门事件有望转化为行情驱动因素,助力A股表现。

是否持股过节?这并没有统一答案。市场不断变化,历史经验不一定适用于未来,政策预期和真实的流动性水平也可能发生变化。此外,每个投资者的资金安排、投资偏好、收益预期及风险承受能力各不相同。

以上内容仅供参考,最终决策还需根据个人情况。

我们也将持续关注节后市场表现。

主要参考资料:

兴业证券《准备迎接新一轮上行》20250120

国泰君安《持股过节:企稳反弹,科技为要》20250119

(文章来源:融通基金)

(原标题:持股还是空仓过节?看完这篇再决定)

(责任编辑:66)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。