《中国银行业理财市场年度报告(2024年)》简析

AI导读:

本文对《中国银行业理财市场年度报告(2024年)》进行了简析,涵盖了非现金固定收益产品规模增长、银行机构理财收益贡献、投资者风险偏好变化以及直销与代销情况等关键信息。

2025年1月17日,银行业理财登记托管中心正式揭晓了《中国银行业理财市场年度报告(2024年)》,本文将对这份重量级报告进行深入简析。

非现金固定收益产品市场膨胀,规模跃升超4.5万亿元,全年理财平均收益率稳定在2.65%

受近期降息政策影响,理财产品以其相对稳健的收益优势,逐渐吸引了部分存款资金“迁徙”。据统计,2024年全年银行理财市场规模持续攀升,年末存续规模高达29.95万亿元,与年初相比,实现了11.75%的显著增长。

在各类理财产品中,固定收益类理财产品表现尤为突出,其年末存续规模达到29.15万亿元,与2023年末相比,增长了3.33万亿元。与此同时,现金管理类理财产品存续规模则有所下降,与2023年末相比减少了1.24万亿元。这一消一长之间,非现金固定收益类产品在2024年的存续规模增长超过了4.5万亿元。

然而,在规模持续扩大的同时,理财产品的平均收益率却呈现出下滑趋势。2024年全年,理财产品各月平均收益率为2.65%,与2023年的2.94%相比,下降了29个基点。

银行机构理财规模占比不足13%,但贡献近20%市场收益

2024年,理财产品为投资者创造了累计7099亿元的收益。其中,理财公司和银行机构分别贡献了5692亿元和1407亿元,占比分别为80.18%和19.82%。但从存续产品规模来看,理财公司和银行机构的比例却大相径庭,分别为87.85%和12.15%。这意味着,尽管银行机构的理财产品存续规模占比不到13%,但它们却为市场贡献了接近20%的收益。业内人士分析,这主要得益于银行机构理财产品此前积存的收益在2024年的逐步释放。

在资产配置方面,债券、现金及银行存款等固定收益类资产仍然是理财产品的主要持仓。其中,债券持仓占比高达43.5%,现金及银行存款和同业存单占比之和稳定在38.3%,拆放同业及债券买入返售持仓占比增至6.4%,而权益类资产占比则微降至2.6%,公募基金占比则略有上升,达到2.9%。由此可见,理财产品中存款性质持仓的规模依然难以压缩。

无理财牌照机构加速退出,农村金融机构数量锐减近三成

理财市场正经历着一场深刻的变革,理财规模日益向理财公司集中。2024年末,理财公司规模达到26.31万亿元,同比增长17.11%。与此同时,无理财牌照的银行机构继续退出市场,农村金融机构数量更是锐减了近三成,由2023年末的127家减少至2024年末的89家。值得注意的是,摩根大通银行(中国)在2024年进入了存续理财产品市场。

投资者风险偏好变化与产品风险等级调整

2024年,持有理财产品的投资者数量持续增长,达到1.25亿个,同比增长9.88%。个人投资者仍然是理财产品的主要持有者,占比高达98.7%,尽管与2023年末相比略有下降0.12个百分点。从风险偏好看,二级(稳健型)理财投资者数量占比超过33.83%,仍然占据主流地位。同时,风险偏好为一级(保守型)和五级(进取型)的个人投资者数量占比也有所增加。

尽管高风险和低风险偏好的投资者数量均有所增长,但高风险(五级)理财产品的存续规模却呈现出下降趋势,由2023年末的0.14万亿元降至2024年末的0.03万亿元。这可能与高风险产品的投资周期较短有关。此外,中风险(三级)产品存续规模也有所下降,而中高风险(四级)产品存续规模则保持稳定。

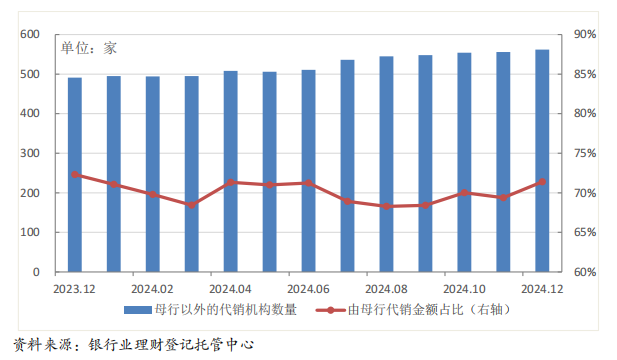

直销理财规模接近“翻倍”,母行代销仍占主导

在理财产品直销及代销方面,截至2024年末,已有21家理财公司开展了直销业务,全年累计直销金额达到0.505万亿元,较2023年末增长了近一倍。同时,理财产品代销机构数量也在持续增长,仅剩2家理财公司的理财产品仅由母行代销。2024年12月,全市场共有562家机构代销了理财公司发行的理财产品,较年初增加了71家。尽管代销机构数量不断增加,但母行仍然是理财公司产品代销的主要渠道。2024年初和三季度,母行代销金额占比虽有所下降,但在年末又回升至70%以上。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。