2024年四季度手机市场变局:华为强势回归,苹果承压,荣耀出海寻新路

AI导读:

2024年四季度手机市场排行显示,华为强势回归市场榜首,苹果市场份额下滑。荣耀面临国内竞争压力,同时大力拓展海外市场。全国性智能手机补贴政策成为市场热点,短期内拉动消费需求,智能手机厂商需抓住政策红利期,优化战略布局,加速技术创新。

手机行业历来是头部企业间激烈角逐的战场,而2024年四季度的最新市场排行再次映射出行业的新变局。

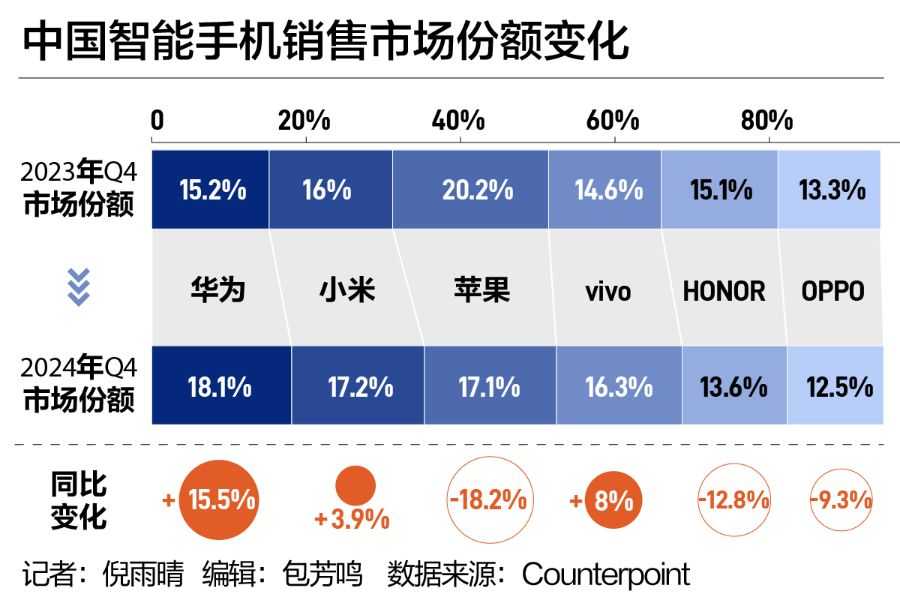

2025年1月21日,Counterpoint发布的手机销量月度报告显示,第四季度华为成功夺回市场份额榜首,紧随其后的是小米、苹果、vivo和荣耀。这是自美国禁令实施以来,华为首次重返市场榜首,该季度华为销量同比上涨15.5%,小米同比增长3.9%,而苹果则下滑18.2%。

座次的变化凸显了市场竞争的残酷,尽管各家销量增减幅度不一,但前五名的市场份额差距并不显著,均在16.3%-18.1%之间徘徊,中国市场的竞争之激烈可见一斑。

从2024年四季度整体来看,中国智能手机销量同比下降3.2%,成为全年唯一出现同比下滑的季度。Counterpoint副总监Ethan Qi对此解释道,智能手机市场在2024年前三个季度出现反弹,每个季度均实现同比增长,但第四季度由于消费者消费行为变得谨慎,增长势头开始放缓。

然而,2024年全年数据仍然向好,中国智能手机市场在连续几年的下滑后终于触底反弹。IDC数据显示,中国智能手机全年出货量达到2.86亿台,同比增长5.6%,呈现出复苏之势。

不论是IDC的出货量数据还是Counterpoint的销量数据,都显示出2024年华为强势回归,市场份额已回升至前列,vivo继续稳居市场第一。而苹果则面临来自国产品牌在高端市场的强劲挑战,市场份额持续下滑。

与此同时,白热化的存量市场迎来了政策利好。2025年全国性手机补贴政策持续推出并已落地。多位分析师认为,国补能够在短期内继续刺激手机消费需求,有望在2025年初延续市场增长。但政策红利消退后,长期的换机驱动仍需依赖产品创新和消费者需求变化。

华为强势回归,苹果承压下跌

受益于换机周期、技术创新和市场复苏趋势,2024年手机市场回暖,头部厂商间的争霸赛也愈演愈烈。具体来看,Counterpoint公布的2024年中国手机市场销售排名中,vivo以17.8%的市场份额位居第一,华为以16.3%紧随其后,小米以15.7%排名第三,苹果和荣耀分别以15.5%和15.0%位列第四和第五。

对比IDC同期的出货量排名,前五名依次是vivo、华为、苹果、荣耀和OPPO。华为强势反弹和苹果承压下跌成为重要关注点,且这一现象在2024年第四季度尤为明显。Counterpoint数据显示,该季度华为以18.1%的市场销售份额跃居榜首,销量同比增长15.5%,全年销售同比增长36.4%,成为头部厂商中增幅最大的品牌。

Counterpoint高级研究分析师Mengmeng Zhang表示,这主要得益于华为Nova 13系列和Mate 70系列在中端和高端产品线上的双线发力。国产芯片供应能力的提升以及HarmonyOS Next系统的加持,使华为在高端市场的竞争力得到显著增强。

华为的回归对其他国产品牌也产生了影响。对于苹果而言,2024年的表现不尽如人意,市场份额不断缩小。IDC报告分析指出,苹果产品竞争力优势减弱,AI功能上线时间不确定,渠道改革效果不显著,使其在中国市场的竞争压力日趋增加。尽管如此,2024年苹果在800美元以上的市场份额依然占据60%。

Counterpoint高级分析师Ivan Lam指出,由于现有用户换机需求的存在,苹果的新机型仍然保持不错的销量。大部分苹果用户在使用几年后极少会重新换回安卓系统。苹果拥有非常易用的交互和成熟的App生态,此外对于有视频拍摄需求的用户也有很强的吸引力。随着华为的进一步回归和其他国产手机的发力,苹果在2025年还将继续面临压力。

荣耀换帅,出海寻新路

在华为和苹果之外,其他安卓阵营的国产手机厂商也各有变化。其中,荣耀在2024年四季度的下滑备受关注。Counterpoint数据显示,第四季度荣耀销量同比下降12.8%。对于华为回归是否影响荣耀市场销售的问题,Ivan Lam表示,华为回归后高端机型受到市场热烈欢迎,这与荣耀热销主力产品有明显区分,因此华为对荣耀的影响可能只是很小的一部分。

相比之下,荣耀在2024年受到其他中国厂商的冲击更加明显。Ivan Lam进一步指出,荣耀在2024年逐渐失去了回归的红利,其他中国手机品牌已经摸清了荣耀回归的路线,并针对性地做出了策略上的调整。

未来,荣耀在国内将继续面临国产手机品牌的包围。小米在2024年第四季度的市场份额达到了17.2%,全年居于第三。Counterpoint表示,小米的增长得益于2024年10月发布的旗舰产品MI 15系列的热销以及高端化方面取得的进展。此外,小米电动汽车的成功也进一步提升了品牌形象,并推动了智能手机销量的增长。

vivo全年位居第一,近年在影像方面建立起口碑和标签。IDC分析认为,除了技术创新外,vivo在高中低价位段的全覆盖布局以及与渠道、供应商和运营商的紧密合作也是其成功的重要因素。

Ivan Lam认为,国内手机厂商在高端市场的竞争尤为激烈,特别是3999元-5999元的机型。中国厂商在调整定价策略后,都将旗舰机型定价在3999元这一消费者心理的“sweet spot”。2025年,国产品牌在中高端市场的竞争将更加激烈。

面对国内竞争的同时,荣耀也在大力拓展海外市场。根据荣耀公布的最新数据,海外销量在2024年12月占比突破50%。2024年荣耀发力“第二本土市场”欧洲,2025年又宣布进军印度尼西亚,拓展东南亚新市场。荣耀的出海之路正在进行中。

目前荣耀正在经历高管变动期,李健将接替原CEO赵明的工作。李健拥有丰富的海外市场实战经验,如何带领荣耀开疆拓土备受外界关注。

然而海外市场的竞争依然激烈。Ivan Lam表示,东南亚市场一直以来都是红海市场,中国品牌竞争激烈。欧洲市场也不好做,手机厂商都是谨慎扩张,主要以运营商渠道为主,挑战比较大。但海外市场是厂商们必然要去争取的新增长点,中国品牌也希望在拉美、中东非、东欧市场有更大的增长空间。

红利与挑战并存的手机市场

自2025年1月20日起实施的全国性智能手机补贴政策迅速成为手机市场的最大热点。此次补贴针对售价低于6000元的智能手机提供最高500元的补贴金额,相当于零售价的15%。

目前,浙江、江苏、北京、湖北、山西、陕西、海南、吉林等地的用户已可通过国补活动在线上线下购买智能手机,直接享受15%的立减优惠,并可叠加平台提供的至高24期免息权益。其他地区的补贴政策也将陆续上线。

华为、小米、OPPO、一加、vivo、荣耀等头部品牌的多款机型均涵盖在补贴范围内,优惠力度空前。补贴政策在短期内显著拉动了消费需求,尤其是售价3000元-5000元区间的中高端机型表现尤为突出。据中国电子企业协会统计,截至1月22日10点,在已上线国补的省市中,手机产品销量环比增长了200%。

Counterpoint副总监Ethan Qi分析道,补贴政策加速了消费者的换机周期,尤其是在中高端机型中表现尤为明显。预计2025年第一季度中国市场的手机出货量将达到7500万部-8000万部,同比增长超过10%,实际销量可能突破8000万台。

各品牌厂商为抢占补贴红利纷纷通过降价和促销方式争夺市场,这也使得市场竞争更加激烈。IDC中国研究经理郭天翔指出,行业参与者在抓住市场机遇、积极拥抱政策的同时需要注意合规与风险规避,在利用补贴政策获利时需保持谨慎,防范透支未来需求,并及时优化备货与销售策略。

尽管补贴政策在短期内表现亮眼,推动了库存周转并为新品上市腾出空间,但其对市场格局的长期影响仍存疑。Ethan Qi预测,2025年中国智能手机市场全年出货量预计仅增长约3%,达到2.84亿部。他指出,从长期来看,市场的增长仍将依赖消费者需求、技术创新和品牌策略的驱动。

智能手机厂商只有抓住政策红利期,优化战略布局,加速技术创新,才能在未来的市场竞争中占据主动,挖掘新的增长机会。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。