多只可转债迎最后交易日,银行转债市场面临稀缺挑战

AI导读:

春节假期前夕,多只可转债即将步入最后交易日,其中成银转债和苏行转债面临强制赎回。随着银行转债被赎回,未来市场或将面临优质筹码稀缺的局面。投资者需密切关注可转债市场动态,合理规划投资策略。

春节假期前夕,可转债市场再度迎来重要变动,多只可转债即将步入最后交易日。其中,成银转债的最后交易日定于1月23日,其收盘价高达133.632元/张,若投资者未能及时采取行动,或将面临超过24%的潜在亏损。此前,金沃转债的持有者因疏忽操作,已蒙受42%以上的重大损失,这一教训尤为深刻。

与此同时,另一只备受瞩目的银行转债——苏行转债,亦在1月21日触发强制赎回条款,并预告将于3月4日全面停止交易。此外,随着春节假期的结束,大秦转债与迪贝转债也将相继迎来其最后交易日,分别为2月5日与2月13日。

两只银行转债面临强制赎回

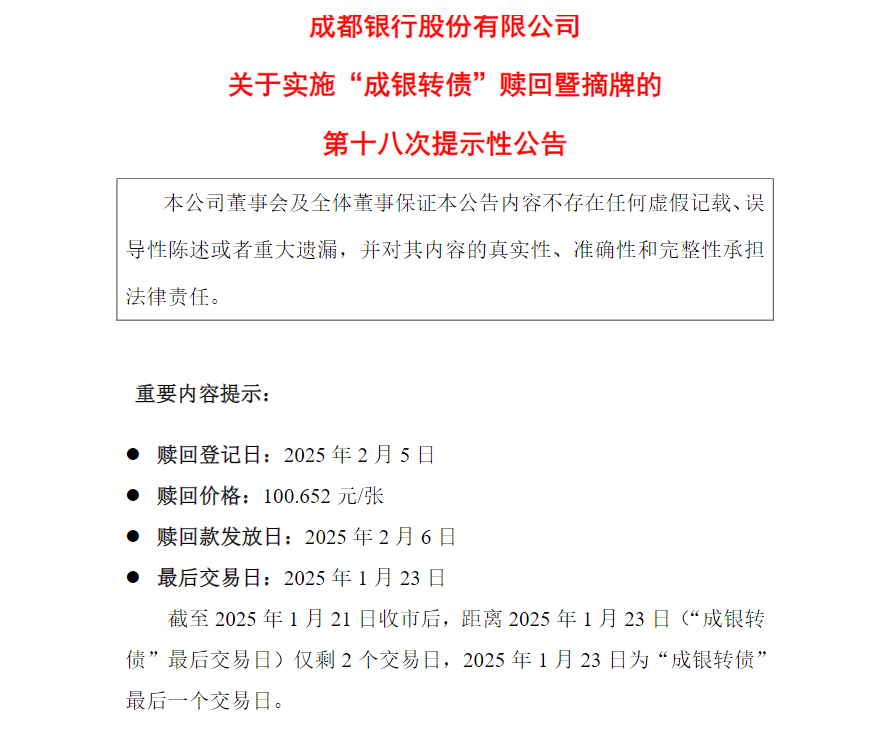

1月21日晚间,成都银行正式发布了关于实施“成银转债”赎回及摘牌的第十八次公告,明确提醒投资者,1月23日为成银转债的最后一个交易日,而2月5日则是最后的转股日。债券持有人务必在此之前选择卖出或完成转股,否则,所有未转股的成银转债将在2月5日收市后被冻结,停止交易与转股。

根据公告内容,债券持有人在1月23日(含)收市前,可选择在债券市场继续交易。而在1月24日、1月26日、1月27日以及2月5日(含)收市前,持有人可以每股12.23元的价格将债券转换为公司股份。若在上述日期后仍未转股,可转债将按每张100.652元(债券面值加当期应计利息)的价格被强制赎回。

截至1月22日收盘,成银转债的价格为133.632元/张,与强制赎回价格100.652元/张相比,若投资者未能及时操作,将面临超过24%的亏损。截至目前,仍有约1.49亿元的成银转债余额未完成交易或转股,占比接近2%。

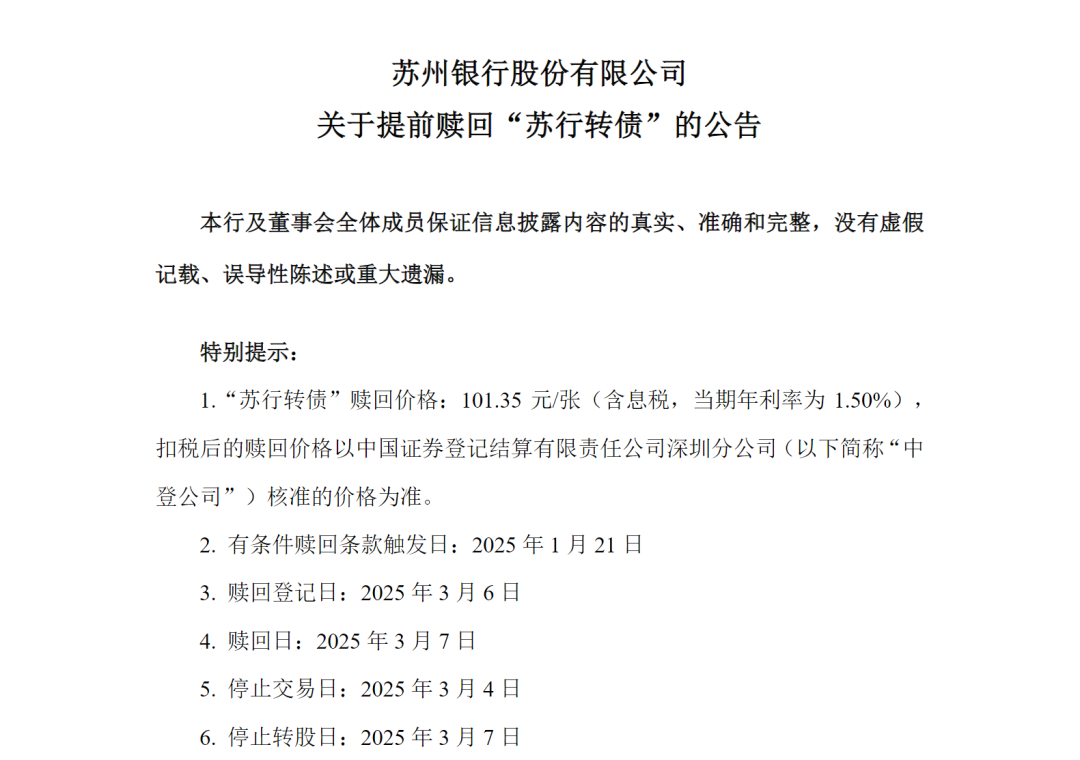

与此同时,苏行转债同样面临被强制赎回的局面。1月21日,苏州银行宣布提前赎回苏行转债,使其成为新年首只触发提前赎回条款的银行转债。

公告显示,自2024年12月12日至2025年1月21日,苏州银行的股票价格已有15个交易日的收盘价不低于苏行转债当期转股价格6.19元/股的130%(即8.05元/股),根据募集说明书,已触发苏行转债的有条件赎回条款。因此,苏州银行决定行使提前赎回权,对赎回登记日登记在册的苏行转债进行全额赎回。

根据安排,苏行转债将于3月4日起停止交易,3月7日起停止转股。赎回价格为每张101.35元,赎回完成后,苏行转债将在深交所摘牌。

银行转债市场供需失衡

银行转债作为可转债市场的重要支柱,其规模超过2000亿元,占据整个市场四分之一的份额。然而,随着苏行转债的提前赎回与摘牌,未来银行转债市场或将面临优质筹码稀缺的局面。

最新数据显示,杭银转债和南银转债正逐步逼近触发提前赎回机制,两者剩余规模合计高达240亿元。此外,债券到期也是导致银行转债规模萎缩的关键因素之一。

例如,中信银行发行的中信转债规模高达400亿元,将于3月份到期,目前剩余规模仍达58.99亿元。而规模最大的可转债——浦发转债,发行规模达500亿元,将于今年10月份到期。

与此同时,民生银行撤回可转债发行计划后,新发银行可转债普遍规模有限,且尚未通过审批。因此,2025年银行转债的稀缺性日益凸显。

浙商证券研究员指出,银行转债规模大、评级高,适合作为公募基金的底仓品种。数据显示,截至2024年末,公募基金持有的前十债券中,有五家银行转债,分别是兴业、重银、浦发、上银和杭银转债,持有家数均超过400家。

可转债市场配置新动向

华安证券分析师颜子琦预测,2025年可转债供给端将减少约500亿元。一方面,2025年将有48只可转债到期退出市场,金额约为796.34亿元,整体预计退出金额为1892亿元。另一方面,2025年可转债市场供给量预计达到53只左右,发行规模约为1380亿元。

随着积极政策的出台,可转债市场萎缩速度可能快于预期。因此,投资者应积极选择具有性价比的标的作为底仓。可转债市场受到各方看好,预计2025年内需全面提振将成为增长新引擎,可转债市场及中证可转债指数有望迎来新高。

近期上市的新券成为市场焦点,如南药转债和华医转债均在上市首日受到机构青睐。

多只转债即将迎来最后交易日

春节假期结束后,大秦转债和迪贝转债也将步入最后交易日。大秦铁路和迪贝电气分别发布了关于实施“大秦转债”和“迪贝转债”赎回及摘牌的提示性公告,提醒投资者在规定日期前完成卖出或转股操作,否则将面临强制赎回。

可转债强赎机制下的投资者策略

可转债强制赎回机制是指,在可转债转股期内,若所属公司股票连续30个交易日中至少有15个交易日的收盘价不低于转股价格的130%,上市公司有权以债券面值加应计利息的价格赎回全部或部分未转股的可转债。

面对强赎机制,投资者应在规定期限内选择卖出或转股,以避免上市公司以略高于面值的价格赎回可转债,从而造成损失。投资者可直接卖出可转债以锁定收益,或进行转股操作,但需注意转股后的交易规则变为T+1。

值得注意的是,可转债新规增加了最后交易日标识,即在可转债最后交易日的证券简称前增加“Z”标识,以充分提示投资者风险。若投资者未能及时卖出,停止交易后仍有3个交易日的转股时间,此时仅能进行转股操作。

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。