A股分红回购双创新高,规模差异折射市场结构异同

AI导读:

2024年A股企业分红与回购规模均达历史高位,但两者规模相差十余倍。文章分析了全球资本市场在投资者回报策略上的差异,以及A股市场与美股市场在分红与回购选择上的不同,提醒投资者警惕过度举债与“忽悠式回购”行为。

2024年,A股企业在回馈投资者方面展现出了新的高度,分红与回购规模均触及历史峰值,但两者规模差距超过十倍,与全球资本市场的平均水平存在较大差异。这一现象不仅反映了A股市场的独特性,也凸显了全球资本市场在投资者回报策略上的多样性。

据专业人士分析,全球各地上市公司在分红与回购选择上的差异,根源在于其上市公司结构、股东构成及公司治理架构的不同。无论是分红还是回购,都是投资者获取回报的重要途径,同时也是观察上市公司经营状况的有效“信号灯”。

分红与回购的差异化选择

Wind数据显示,2024年共有3965家A股上市公司实施了现金分红,分红总额超过2.4万亿元,创历史新高。其中,超过100家公司实现了上市以来的首次分红,近千家公司发布了年中或三季度分红预案。而在回购方面,证监会统计显示,上市公司回购金额达到1476亿元,同样创下历史新高。特别是2024年10月份推出的“回购增持贷”工具,进一步激发了上市公司的回购热情。

尽管分红与回购规模均达到历史高位,但两者之间的规模差距仍然显著。回购金额仅占分红金额的6%,若进一步考虑回购股票是否用于注销,这一差距将更为悬殊。长期以来,A股市场呈现出重分红、轻回购的特点。

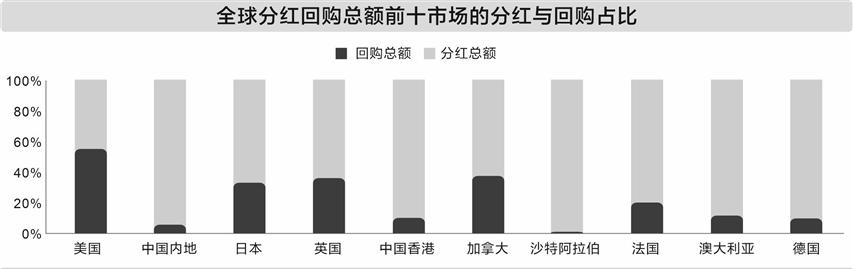

从全球视角来看,虽然各地上市公司的回购金额普遍低于分红,但两者的比值大致为1:2。中证指数发布的报告显示,2023年全球50个主要市场的分红总额约为2.46万亿美元,而股份回购规模则达到1.3万亿美元,相当于分红总额的53%。特别是美国市场,以约9000亿美元的回购总额位居全球首位,占全球回购总额的约70%。

灵活性与市场结构的影响

中欧国际工商学院金融学教授黄生指出,分红与回购虽然都是企业分配经营盈余的方式,但两者在灵活性上存在显著差异。分红不仅是对历史盈利的分配,更关乎管理层对企业未来长期稳定现金流的预期。而回购则具有更高的灵活性,往往被视为上市公司向市场传递信号的一种方式。

A股市场2024年的新风气印证了分红的这一特点。在约2.4万亿元分红落地的同时,有636家上市公司发布了未来三年的股东回报规划公告。其中,贵州茅台等公司将现金分红最低比例的标准进一步提高,并明确了分红频率。

与分红相比,回购的灵活性使得上市公司能够根据市场状况和自身经营情况做出灵活调整。黄生表示,回购工具的最大优势在于其灵活性,这使得上市公司在决策时具有更大的自主权。

此外,中、美两地上市公司在投资者回报工具选择上的差异,也反映了两地资本市场在上市公司结构、股东结构、治理架构等方面的不同。在A股市场,央国企发挥着经济稳定器的作用,使得分红成为主导的股东回报方式。而在美股市场,具有成长属性的科技企业则是撑起回购规模的主力军。

警惕过度举债与“忽悠式回购”

对于投资者而言,接受上市公司稳定、可预期的现金分红是门槛最低、最好把握的获益方式。然而,投资者也需要警惕上市公司出现过度举债以进行高股东回报的行为,甚至是“忽悠式回购”。此类行为往往伴随着企业健康状况的恶化,投资者应对此类“信号”亮起红灯。

综上所述,无论上市公司选择分红还是回购,都应基于企业健康经营产生的利润与现金流。投资者在观察上市公司经营状况时,应关注其分红与回购政策的稳定性与可持续性,以及这些政策背后所反映出的公司治理结构和市场前景。

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。