洛杉矶大火后的重建挑战与保险业变革

AI导读:

洛杉矶持续两周的大火已受控,但灾后重建面临诸多挑战,包括重建费用高昂和保险赔付不足等问题。同时,保险业亦因野火风险和高昂建筑成本而陷入困境,未来或需政府、保险公司和业主共同投资以降低风险。

美国洛杉矶市近期持续两周的大火已逐渐受控,但灾后重建之路依旧荆棘满布。

据加利福尼亚州林业和消防局(Cal Fire)统计数据显示,这场野火肆虐之下,约1.5万公顷的土地化为焦土,众多住宅仅余残垣断壁,目前仍有8.8万居民处于疏散状态。

美国天气信息服务商Accu Weather评估,这场灾难带来的破坏与经济损失估计介于2500亿至2750亿美元之间,或将跻身美国历史上最惨重自然灾害之列。全球房地产数据分析巨头CoreLogic预测,此次火灾或将触发350亿至450亿美元的保险赔付。

然而,灾后重建之路充满挑战,“重建还是迁移”成为摆在受灾居民面前的艰难抉择。众多失去家园的居民逐渐意识到,他们手中的保单金额或许难以覆盖新房购置费用,且重建成本亦难以精确估算。

加州尔湾富升地产(Appreciation Properties)联合创始人孙斯陶向第一财经记者透露,受灾居民面临多重选择:原地重建、变卖土地后携保险赔款另寻新居,或选择租房作为权宜之计。

他解释称,房产价值包含土地与房屋两部分。火灾保险主要覆盖重建费用及室内贵重物品损失。以一栋价值100万美元的房产为例,实际重建费用可能仅需30万美元。获得理赔后,房主可自主决定重建或出售土地购置新房。但若无保险保障,则需自行承担全部重建或换房成本。

原地重建与迁移新居的权衡

孙斯陶进一步分析指出,受灾居民在决定下一步行动时,需综合考虑保险、成本、地理位置等多重因素。保险覆盖范围、保额高低及自付额大小均至关重要;同时,灾后重建期间的供需关系亦需关注,人工与建材价格可能因需求激增而上涨,而保险赔付往往基于历史重建费用估算。

他举例说,在高风险区域,房产保险费用近年来显著攀升。一套价值200万美元的房产,年保费已从以往的700-1200美元飙升至3000美元以上。

在保险方面,情况颇为复杂。本地法规规定,有房屋贷款的房主必须购买房屋保险,且贷款银行对保险细则有严格要求。对于已结清贷款的房主,若节省开支而未购买足额保险,甚至完全未投保,则需自行承担重建费用不足或完全自费重建的后果。

孙斯陶总结了受灾居民面临的几种主要选择:一是原址重建,适合经济条件优越且看重原有地段的居民;二是出售土地后另择新居,对于因火灾产生情感困扰的居民而言,这或许是一个更为果断的选择。

然而,加州立法分析办公室(LAO)发布的住房可负担性报告显示,加州住房价格远高于美国其他地区。中等价格住宅在加州的价格是美国典型中等住宅价格的两倍多,而加州价格较低的住宅亦比美国其他地区同类住宅贵约33%。

此外,该报告还显示,当前在加州购买一套两居室住宅的费用明显高于租房费用。近年来,月租金大幅上涨,但增速远不及购房月供。购买一套两居室住宅的月供比租住公寓或住宅的费用高出约1960美元(约73%)。

因此,孙斯陶建议,对于原本租房居住的受灾者或经济状况不佳、尚未确定未来居住地的居民,可暂时选择租房过渡。

山火后的保险业困境与变革

在洛杉矶山火爆发前,自2022年以来,加州多家保险公司已因野火风险及高昂的建筑成本,暂停或限制新保单的发放。

例如,2022年11月,Allstate暂停在加州销售新房主、共管公寓和商业保险政策。2023年,美国国家保险公司(American National)宣布停止在加州提供房主保险。同年5月,州立农业保险公司(State Farm)亦宣布,由于野火风险及建筑成本上升,将停止在加州接受新的商业和个人财产保险申请。

孙斯陶指出,在私人保险公司相继退出市场后,房主可选择政府提供的公平计划(FAIR Plan)保险。此类政府兜底计划在美国多个州均有实施,但其保障范围和条款通常不及私人保险公司产品全面。

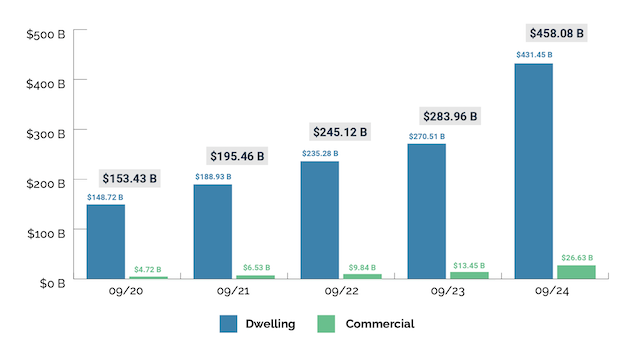

据FAIR计划官网数据显示,截至去年9月,FAIR计划承保总额已达4580亿美元,是2020年9月的三倍,且较2023年9月激增61.3%。

FAIR计划透露,在此次洛杉矶山火中,已收到3600份理赔申请,帕利塞德和伊顿两处火区的潜在风险金额接近50亿美元。该计划强调,“现金投入、现金支出”的运营模式确保所有索赔均能得到支付。然而,FAIR计划面临严峻资金压力,目前仅有3.77亿美元储备金,在支付首批9亿美元赔款后才能启动再保险机制。此外,历史数据显示,理赔金额通常占其总风险额的31%。

这一系列问题的根源可追溯至1988年通过的“103号提案”,该提案要求保险公司在提高保费前必须获得加州保险部批准,以防止费率大幅上涨。近年来,这限制了保险公司根据野火风险上升调整费率的能力。但2024年,加州出台了新的保险条例,允许保险公司在定价模型中考虑气候变化风险。

保险市场的动荡已开始波及房地产市场。亚洲房产科技公司居外IQI(Juwai IQI)集团联合创始人兼首席执行官安萨里(Kashif Ansari)向第一财经记者表示,洛杉矶大火等极端天气对房地产市场产生多方面影响。首先,保险费用上涨降低了高风险地区房产的吸引力;其次,房产价值亦随之下降。数据显示,洛杉矶野火影响范围内的房价比范围以外低4%。此外,为应对气候风险而增加的基础设施投资导致房产税上涨,加上公用事业成本攀升,共同推高了购房总体成本。

面对加州保险业困境,安萨里认为,未来美国州政府、保险公司及业主需共同投资,为现有建筑加装防火材料、开设防火隔离带以降低风险,从而激发保险公司提供保单的动力。同时,高风险地区业主或需为“山景房”支付额外保险费,政府则需采取更灵活的保险费率管理策略。

安萨里表示:“从房产角度看,由于持有成本增高,高风险地段房价将下跌。但过火地段重建房将遵循新的建筑规范,在防火措施上大有改进,且在住房容积率上亦将与时俱进,提供更多住宅。”

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。