中资美元债市场分化,城投债受青睐

AI导读:

受美联储降息预期波动影响,中资美元债市场高位震荡且表现分化。投资级与城投美元债反弹,高收益级与地产美元债持续下跌。境内外利差仍具吸引力,城投债受市场青睐,投资者可适当考虑下沉策略。

受美联储降息预期波动的影响,中资美元债市场在2025年初呈现高位震荡态势,且市场表现出现明显分化。投资级与城投美元债在经历下跌后有所反弹,而高收益级与地产美元债则持续承压。特别是部分房企受舆情影响,1月份重点房企美元债跌幅已超过30%,引发了市场的广泛关注。

业内人士指出,考虑到锁汇成本,中资美元债的吸引力相比去年有所下降。然而,当前中资美元债的境内外利差依然较为显著,收益率中长期有望随着美联储降息政策的落地而打开下行空间。在此背景下,中短久期的城投美元债更被市场看好,投资者可适当考虑下沉策略。

市场分化加剧,高收益与地产板块表现疲软

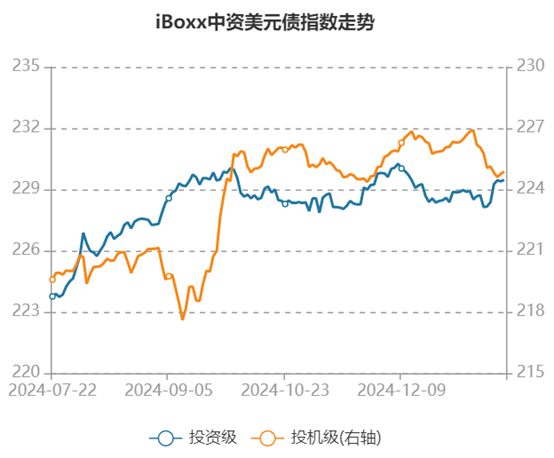

开年以来,中资美元债市场一度出现回调。特别是在1月中上旬,iBoxx亚洲中资美元债指数最大跌幅达到0.31%。其中,投资级与高收益级中资美元债均有调整,但高收益级中资美元债的调整幅度更大,最大跌幅达到0.71%。

华泰证券固收团队分析指出,2024年中资美元债收益率在降息预期升温与回摆中震荡下行。然而,自2024年12月起,由于美国经济数据强于预期、原油价格上涨以及特朗普上台临近等因素,再通胀担忧导致美债利率飙升,中资美元债收益率也随之上行。不过,随着上周美国核心CPI意外降温,推升了美联储降息预期,中资美元债市场出现反弹。

数据显示,美国2024年12月核心CPI同比上涨3.2%,略低于预期和前值3.3%。数据公布后,美债利率大幅回落,利率期货隐含的2025年降息次数也从1.2次上调至1.6次。在此背景下,中资美元债市场出现反弹,但市场分化依然明显。

在反弹过程中,投资级中资美元债的表现明显好于高收益级中资美元债,城投债也明显好于地产行业。具体来看,iBoxx亚洲中资美元投资级别债券指数自1月低点上行了0.54%,而高收益指数则几无变化。中资地产美元债多为高收益债,1月以来中资美元房地产债券指数下跌了2.71%,而城投债指数则上行了0.39%。

根据第三方机构久期财经的统计,1月以来波动幅度较大的重点房企美元债包括融创旗下多只短端票据跌幅均超35%,长端票据跌幅亦超25%;龙湖旗下多只票据跌幅也超过6%。华泰证券固收研究团队认为,部分房企舆情导致美元债价格明显下跌,2025年中资美元债违约风险或仍主要在地产板块。

此外,根据国元国际控股的统计,2025年中资地产美元债到期规模约358.6亿美元,虽然较2024年有所缓解,但部分月份仍面临较大到期压力。

境内外利差吸引投资,城投债受青睐

市场人士指出,尽管中资美元债去年涨幅较大,考虑到锁汇成本后其吸引力有所下降,但当前中资美元债的境内外利差依然很大。随着美联储进入降息周期,美债利率总体进入下行通道,中资美元债相对境内的利差有望收窄。

中金公司固收团队分析指出,美联储于2024年9月开启降息,但美债利率并未大幅下降,中资美元债收益率总体亦在高位震荡。而境内债收益率在2024年则明显下行,年末基本都突破了年内收益率低点。无论是城投、房地产、金融还是产业类主体,境外债相对境内债利差仍较厚,截至目前利差基本都在300-360bp区间。

然而,美国通胀与联储降息预期的变化较多,美债基准利率的下行不会一蹴而就。华泰证券固收研究团队建议关注特朗普上台后的关税和移民政策、通胀数据等因素。中长期来看,随着降息政策的落地,中资美元债收益率有望打开下行空间,但修复的时间可能拉长。

在此背景下,相比地产美元债,供给收缩的城投美元债更受市场青睐。中金公司固收团队的数据显示,大多省份境内外利差大于350bp,浙江的区县和江苏的园区级利差也在350bp以上,可作为主要的下沉选择。期限方面建议整体在2.5年以内,对于整体资质尚可的省份,可以考虑适当拓展至3年左右品种。

华泰证券固收研究团队还指出,产业美元债中股东背景雄厚的大型央国企、行业景气度较好的龙头民企也值得关注。其美元债新发可能带来超额收益机会。城投债方面,存续城投美元债绝大多数在3年内到期,2025年为到期高峰。投资者可选择江浙等经济较发达省份的中短久期城投债进行适度下沉。

(文章来源:财联社,图片来源:Wind数据)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。