中国光伏新增装机再创历史新高,但增速放缓

AI导读:

去年中国光伏新增装机创历史新高,达到277.17吉瓦,但增速同比明显放缓。未来,光伏消纳问题将成为制约行业发展的重要因素。同时,全球光伏市场增速也将放缓。

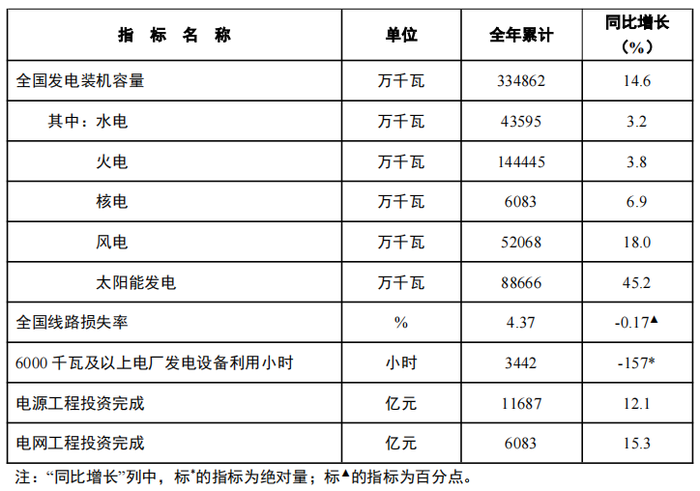

去年,中国光伏新增装机规模再度刷新历史记录。据国家能源局于1月21日发布的2024年全国电力工业统计数据显示,截至2024年12月底,全国累计发电装机容量已攀升至约3350吉瓦(GW),实现了14.6%的同比增长。

其中,太阳能发电装机容量显著增长,达到887吉瓦。与2023年底的609吉瓦相比,这一数字激增了45.5%。据此推算,2024年中国光伏新增装机量为277.17吉瓦,同比增长约28%,再度刷新历史记录。2023年,国内光伏新增装机量为216.88吉瓦。

值得注意的是,去年光伏新增装机量不仅超过了中国光伏行业协会的预期,还远远超出了协会上调后的全年预期范围(230-260吉瓦),实际数据比预测上限高出近20吉瓦。这一增长主要得益于12月的“抢装”热潮。

数据显示,去年1-11月,光伏新增装机量为206.3吉瓦。而在年末抢装潮的推动下,12月单月国内光伏新增装机量高达70.87吉瓦,创下单月历史记录,占全年新增装机比重达到约26%。与11月的25吉瓦相比,环比增长了183.5%。

近年来,为完成全年光伏新增装机目标,各大央国企发电集团往往会在四季度抢装,尤其是12月。去年,光伏价格持续低位运行,年底在各方呼吁及龙头企业启动自律行动后,产业链价格出现触底迹象,这可能也进一步刺激了企业加快抢装节奏。然而,自今年1月以来,晶硅价格已出现反弹。

尽管去年光伏新增装机再创历史新高,但其增速同比却明显放缓。2023年,光伏新增装机增速高达148%,而2024年则降至不到三成。回溯历史,近十多年以来,中国光伏年新增装机量呈稳步增长态势。然而,受政策调整、市场变化等因素影响,光伏装机量也曾出现过波动。

展望未来,无论是中国还是全球光伏市场,都很难再现如此高增速。对于中国而言,虽然制造端产能不断增长,但目前国内市场资源愈发紧张,弃光限电问题制约了光伏消纳。同时,新型应用场景尚待进一步成熟。此外,新能源入市还面临着电量和电价不确定的双重考验。

在输电端,主网输电线路建设速度不及光伏新增装机速度,省间互济能力不足;且低压端承载能力也受到限制,配电网介入容量变少。多位光伏企业高管曾公开表示,光伏消纳问题将成为制约行业发展的重要因素。

华晟新能源董事长兼CEO徐晓华曾指出:“消纳将是未来行业发展最大的问题。”他认为,过去靠组件来实现技术迭代、产业迭代带动行业持续增长的模式可能已经失效。未来应该要考虑组件等产品如何在消纳为王的时代更多地与项目、解决方案、电网的匹配结合在一起,才能满足增长的需求。

中国占据了全球新增光伏装机的一半以上,国内增速放缓,全球光伏市场增速也同样放缓。据彭博新能源财经在上海峰会发布的数据显示,2024年全球新增光伏装机将达到599吉瓦,同比增长35%,相对于2023年76%的增速明显下滑。预计2025-2030年,全球光伏新增装机复合年均增长率将约为5%。

除光伏外,风电装机容量也有所增长。国家能源局公布的数据显示,截至去年底,风电装机容量约521吉瓦,同比增长18%。然而,与光伏相比,风电新增装机增速相对较慢。2024年风电新增装机容量约79.34吉瓦,同比仅增加约3.44吉瓦,增幅约4.5%。

此外,据国家能源局数据,2024年全国6000千瓦及以上电厂发电设备累计平均利用3442小时,比上年同期减少157小时;全国主要发电企业电源工程完成投资11687亿元,同比增长12.1%;电网工程完成投资6083亿元,同比增长15.3%。

图片来源:界面新闻

图片来源:国家能源局

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。