中国上市公司内部控制指数分析及评价

AI导读:

本文对2023年中国上市公司内部控制水平进行了全面分析,包括总体状况、行业差异、财务共享与ESG对内控的影响、数字化转型对内控的提升作用等,为政府监管、企业完善内部控制提供参考。

2021-2023年度上市公司内部控制水平对比分析

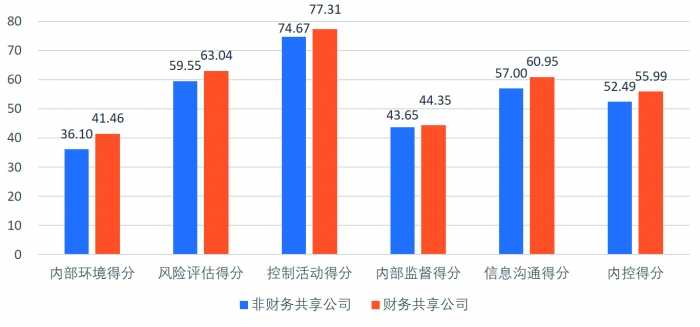

财务共享公司与非财务共享企业内部控制水平均值差异对比

——深度解析中国上市公司内部控制指数的制定、分析与评价

□ 陈汉文 黄轩昊 董望 刘思义

近期研究显示,2023年上市公司内部控制质量相较于2022年总体上有所提升。在内部控制的各大领域中,内部环境、风险评估与控制活动的得分均有所增长,尤其是风险评估得分提升显著,这凸显出企业对风险评估的重视程度正在不断提高。

此外,不同行业上市公司的内部控制水平存在较大差异。金融业依然保持内部控制质量的领先地位,远超其他行业平均水平。值得注意的是,卫生和社会工作行业的内部控制水平在2023年实现了大幅提升,从2022年的第10位跃升至第4位。同时,采矿业以及文化、体育和娱乐行业的内部控制水平也有所提升。

在数字经济背景下,企业数字化转型已成为应对未来挑战的重要选择。研究显示,2023年数字化转型程度较高的上市公司的内部控制指数以及各项分项指标均高于数字化转型程度较低的公司。这表明,数字化转型通过加强数字化信息技术的应用,有效提升了企业的内部控制质量。

一、引言

2023年,面对全球经济复苏和国内改革深化的双重背景,我国企业在高质量发展道路上取得了显著进展。面对复杂多变的国际形势和国内经济结构转型的挑战,企业在服务和融入新发展格局中发挥了关键作用,确保了经济的稳定增长和质量持续提升。

在这一年里,我国企业继续深化内部控制建设,将其作为提升管理水平、防范风险、促进合规经营的重要手段。内部控制的有效实施不仅保障了企业经营活动的合规性,而且提高了经营效率和效果,为企业的稳健发展提供了坚实基础。近年来,得益于资本市场多方合力推动,我国企业内部控制规范体系建设稳步实施,内部控制意识与风险防范能力有所提升。

我国高度重视企业内部控制发展,自2008年起,财政部、中国证监会等五部委联合发布了一系列关于企业内部控制的规范文件。这些文件的出台标志着我国企业内部控制规范体系建设目标的逐步实现。近年来,政府又陆续出台了一系列文件,进一步强调了内部控制在提升公司质量方面的重要意义。

自2012年起,主板上市公司开始分类分批实施企业内部控制规范体系。从2010年开始,我们借鉴国内外通用的评估方法,结合我国的实际情况,构建了一套系统的企业内部控制指数评价体系。该体系旨在全面客观地评价我国上市公司的内部控制现状,为政府监管、企业完善内部控制以及决策者提供有用的参考。至今,我们已持续15年跟踪我国上市公司的内部控制发展状况,并对上市公司年度内部控制质量进行评价和分析。

二、内部控制评价方法及样本

本研究依据《企业内部控制基本规范》及其配套指引,综合考虑相关法律法规及文件,同时借鉴国内外已有的内部控制评价研究成果,确定了内部环境、风险评估、控制活动、信息与沟通、内部监督等五个一级评价指标及其下属的多级指标。

我们采用层次分析法(AHP)和变异系数法确定指标权重,并对每项指标进行加权平均计算,得到内部控制评价指数。该指数采用百分制,分值区间对应不同的内控等级水平。

本研究对2023年我国主板、创业板和科创板上市公司的内部控制水平进行评价。我们以在上海证券交易所和深圳证券交易所披露2023年度报告的上市公司情况为基础,收集了截至2024年4月30日的公开资料,包括公司年度报告、内部控制自我评价报告等。

三、我国上市公司内部控制总体状况评价

(一)我国上市公司内部控制总体状况

在2021年至2023年间,上市公司内部控制水平呈现出轻微波动趋势。尽管2022年内部控制整体得分有所下降,但2023年又有所回升,接近2021年水平。在各内部控制领域中,内部环境、风险评估与控制活动得分均有所提升,但信息沟通得分下降明显。

(二)我国各行业内部控制整体状况

按照中国证监会发布的《上市公司行业分类指引》,我们在样本中录得19个门类行业。内部控制水平在不同行业上市公司间表现出较大差异。金融业内部控制质量远高于其他行业,这得益于其较早受到政府部门的监管和一系列相关规定的出台。此外,卫生和社会工作行业、采矿业以及文化、体育和娱乐行业的内部控制水平也有所提升。

四、分类数据分析

(一)财务共享与内部控制分析

财务共享作为新兴的财务管理模式,展现出资源整合管理的巨大优势。统计显示,设置财务共享中心的公司的2023年内部控制指数均值高出未设置公司3.5分,表明财务共享中心有助于提高企业的内部控制质量。

(二)ESG与内部控制分析

随着ESG理念的兴起,ESG表现逐渐成为评估企业可持续发展能力的重要指标。我们发现,2023年度ESG水平较高公司的内部控制指数比ESG水平较低的公司高4.59分,表明企业履行ESG实践有助于提升内部控制质量。

(三)数字化转型与内部控制分析

在数字经济背景下,数字化转型已成为企业应对未来挑战的重要选择。研究显示,2023年度数字化转型程度较高的上市公司的内部控制指数以及各项分项指标均高于数字化转型程度较低的公司,反映了数字化转型有助于推动企业加强内部信息传递和优化信息沟通效率。

(四)处罚与内部控制分析

分析结果显示,受处罚公司的内部控制指数比未受处罚公司低9.22分,表明董监高的行为对公司内部控制具有重要影响。受处罚公司与未受处罚公司的要素差异主要体现在内部环境方面。

(五)财务报告审计意见与内部控制分析

审计师出具的审计意见类型分析结果表明,非标准无保留意见公司在内部控制五要素方面均低于收到标准无保留意见公司。

(六)财务报表重述与内部控制分析

2023年,进行财务报表重述的上市公司占比达22.43%。从内部控制总体情况看,未进行财务报表重述的样本上市公司的内部控制整体优于重述样本公司,差异主要体现在信息沟通方面。

(七)内部控制审计报告与内部控制分析

2023年,披露了内部控制审计报告或鉴证报告的公司占比达到79.66%,比以往有明显增长。这些公司的内部控制总体得分相较于未披露的公司具有微弱优势。

五、研究结论

通过对2023年5118家上市公司的内部控制进行分析和评价,我们发现上市公司内部控制质量总体上得到提升。其中,内部环境、风险评估与控制活动得分均有所增长,但信息沟通得分出现下降。此外,分类分析结果表明,受到处罚、财务重述以及收到非标审计意见的公司具有较低的内部控制水平。同时,我国上市公司内部控制水平在地区和行业方面呈现出一定差异。

(陈汉文工作单位系南京审计大学;黄轩昊工作单位系福州大学;董望工作单位系浙江大学;刘思义工作单位系对外经济贸易大学)

(文章来源:上海证券报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。