2025年中国银行业展望:盈利水平有望逐步企稳

AI导读:

2025年中国商业银行面临净息差收窄等挑战,但摩根士丹利最新研究报告认为形势向好,建议布局高息银行股。预计2025年净息差下行压力将减轻,盈利水平有望逐步企稳。同时,全球需求冲击和国有银行注资等问题也备受关注。

近年来,我国商业银行在净息差收窄和中收下降的双重压力下,盈利能力遭遇严峻挑战。作为衡量银行业盈利能力的关键指标,ROE(净资产收益率)已从2010年高峰期的20%以上,持续下滑至目前的不足10%。这一趋势引发了业界对未来银行业发展的广泛关注。

展望2025年,中国商业银行的发展前景如何?盈利能力能否得到恢复?银行股是否仍具备投资价值?摩根士丹利最新研究报告给出了积极研判,认为中国银行业“形势向好”,并建议布局高息银行股。报告指出,尽管美国关税政策存在不确定性,但工业和房地产周期的调整才是影响中国金融股投资更为关键的因素。

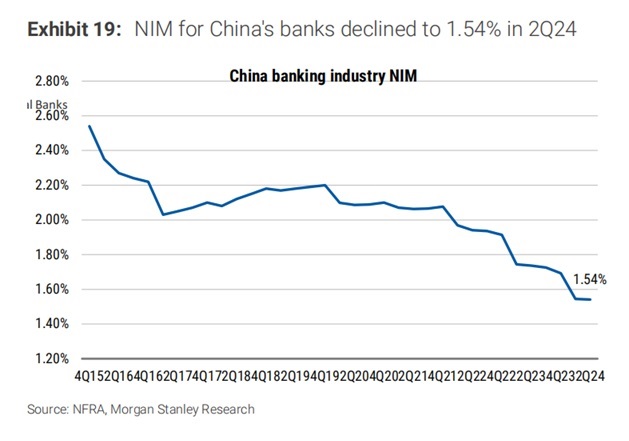

第一财经记者近期专访了摩根士丹利中国首席金融分析师徐然。徐然指出,相较于2024年,2025年中国银行业面临的净息差下行压力将明显减轻,盈利水平有望逐步企稳。他强调,从2024年前三季度数据来看,42家A股上市银行共实现营业收入4.28万亿元,同比下降1.05%,净利润增速仅为0.5%。其中,国有大行和股份行的营收及盈利表现均不容乐观,净息差收窄成为制约银行业盈利能力的主要因素。然而,随着政策调整和市场环境的变化,预计2025年银行业将迎来转机。

徐然进一步分析称,中央经济工作会议对货币政策的定调已从“稳健”调整为“适度宽松”,这有助于稳定市场预期,但并不意味着将大幅降息。央行在2024年第三季度货币政策执行报告中提到,已采取多项措施疏通利率传导机制,稳定银行净息差。徐然预计,2025年利率市场化改革将成为新重点,尽管可能会有存款准备金率和政策利率的下调,但贷款收益率的降幅将较为温和。摩根士丹利预测,2025年平均贷款收益率将下降15至20个基点,存款和融资成本也将有类似幅度的下降,这将有助于银行净息差逐步企稳。

此外,徐然还提到,2025年商业银行还将面临全球需求冲击的挑战。如果美国加征关税,将导致全球需求减弱,对中国制造业造成压力。然而,他预计会有更多的财政支持来缓解这一压力。同时,随着银行在市场营销、获客和催收等方面的效率提升,信贷成本有望得到改善。

针对投资者对国有银行注资可能稀释每股收益的担忧,徐然表示,预计国有大行在注资后将维持当前的股息率。摩根士丹利认为,长期利好政策及周期触底将支持金融股在2025年跑赢大盘。预计中国主要银行的利润将保持稳定,股息率约为6%~7%,其中大型国有银行被视为安全的投资选择。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。