港股市场动态:港亚控股复牌大涨,东骏控股面临除牌风险

AI导读:

本文概述了港股市场动态,包括港亚控股复牌大涨超120%、东骏控股因未能在规定时间内复牌将被取消上市地位、金力永磁预计2024年归母净利润大幅下降、港澳债市结算系统直接联网启动以及安宁控股预计2024年股东应占亏损减少等情况。

|2025年1月22日星期三|

NO.1 港亚控股复牌大涨超120%,战略转型获市场认可

1月21日,港亚控股(HK01723,股价1.05港元)在复牌后高开逾64%,最终收盘涨幅高达121.5%。此次复牌大涨的背后,是公司主席兼执行董事萧木龙向联合要约人出售约2.81亿股股份(占公司总股本的70.26%),代价约为1.26亿港元。联合要约人及一致行动人士随后提出了每股0.45港元的现金要约,较停牌前收市价0.475港元折让约5.26%。此外,公司还计划更名为“恒月控股有限公司”,并布局新兴领域,这一系列动作获得了市场的积极反馈。

点评:港亚控股的股权收购和战略转型显然得到了市场的高度认可,股价大涨便是明证。此次股权收购不仅为公司带来了急需的资金和战略资源,更通过更名和布局新兴领域为公司未来的发展指明了新的方向。然而,投资者也需警惕要约收购的市场反应、新业务领域的不确定性以及公司治理结构调整等潜在风险。

NO.2 东骏控股上市地位不保,合规性和信息披露成关键

1月21日,香港联交所发布公告称,自2025年1月23日上午9时起,东骏控股(HK08383)的上市地位将根据《GEM规则》第9.14A(1)条予以取消。该公司股份自2023年12月1日起已暂停买卖,并因未能在规定时间内复牌而面临除牌风险。

点评:东骏控股因合规性和信息披露问题而失去上市地位,这一事件再次敲响了警钟。上市公司必须严格遵守监管规则,确保信息披露的及时性和准确性,以维护自身及投资者的利益。同时,投资者也需密切关注公司治理和监管要求的变化,以避免类似风险。

NO.3 金力永磁2024年归母净利润预计大幅下降42%至52%

1月20日晚间,金力永磁(HK06680,股价8.16港元)发布业绩预告称,受稀土原材料价格同比大幅下降及行业竞争加剧等不利因素影响,公司预计2024实现归母净利润2.71亿—3.27亿元,同比下降42%—52%;扣非净利润为1.61亿—2.17亿元,同比下降56%—67%。

点评:金力永磁的业绩预告显示出市场环境和成本因素对公司盈利能力产生了显著影响。尽管公司在行业内可能仍保持一定的竞争力,但投资者在评估其投资潜力时仍需密切关注原材料价格走势和行业竞争态势的变化。

NO.4 港澳债市结算系统直接联网启动,金融合作迈上新台阶

1月21日,香港金融管理局和澳门金融管理局联合宣布,外汇基金全资附属公司迅清结算有限公司负责营运的债务工具中央结算系统(CMU)与澳门金管局属下全资附属公司澳门中央证券托管结算一人有限公司负责营运的中央证券托管系统正式启动直接联网。这一举措旨在促进两地债券市场发展,加强港澳金融合作。

点评:港澳债券市场基础设施的互联互通将为两地投资者提供一个跨区的投融资渠道,促进两地债券市场的共同发展。直接联网不仅标志着港澳金融合作迈上了新的台阶,更是粤港澳大湾区协同发展的重要体现。未来,港澳两地应继续发挥各自优势,深化金融合作,共同推动区域经济的繁荣发展。

NO.5 安宁控股2024年股东应占亏损预计减少60%至70%,但仍需努力

1月21日,安宁控股(HK00128,股价0.265港元)发布公告称,预计截至2024年12月31日止年度的股东应占亏损将较去年减少约60%至70%,而来自持续经营业务的收入则将较去年减少约30%。董事会表示,公司仍在努力采取减少亏损的措施,并将持续影响集团截至2025年12月31日止年度的收入。

点评:安宁控股在2024年通过一系列措施成功减少了亏损,显示出管理层在优化成本和调整业务结构方面的努力取得了初步成效。然而,公司仍面临收入下降的挑战,未来需要在业务拓展和收入增长方面做出更多努力。投资者需关注公司未来的业务调整计划以及市场环境对其收入和盈利能力的影响。

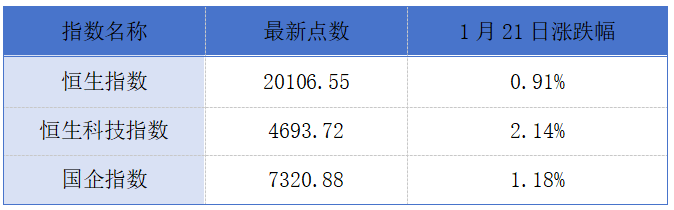

港股行情

免责声明:本文内容与数据仅供参考,不构成投资建议。投资者应自行判断并承担投资风险。据此操作,风险自担。

(文章来源:每日经济新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。