可转债新券上市受热捧,投资者弃购现象引关注

AI导读:

近期可转债市场新券上市受热捧,但投资者弃购现象频发,导致承销商被动包销。文章分析了转债供给稀缺、投资者认知有限等原因,并指出转债打新无市值要求但有弃购限制。

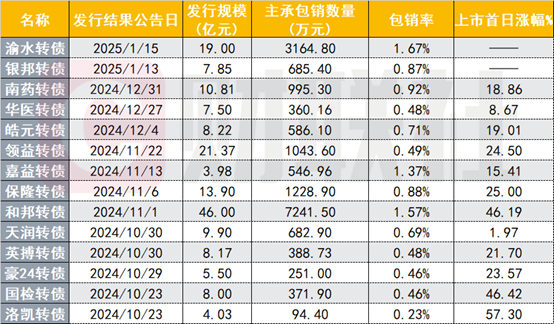

近期,可转债市场迎来了一波新券上市热潮,其中南药转债在1月20日上市首日即高开高走,收涨18.86%,次日继续上行,上午再涨2.30%至121.60元。该转债发行规模达到10.81亿元,尽管收益喜人,但在发行申购阶段却出现了投资者弃购的情况,总计995.30万元被主承销商中信建投证券余额包销。

类似的情况也出现在今年刚上市的另一只转债华医转债上,其发行规模7.50亿元,网上投资者缴款认购金额2.13亿元,但仍有360.07万元被保荐人(主承销商)华英证券余额包销。华医转债上市首日大涨8.67%,至今上涨超14%。

事实上,投资者弃购可转债新券导致承销商被动包销的情况并不罕见。例如上周完成发行的渝水转债,发行规模19亿元,包销金额达3164.80万元,包销比例1.67%。从近期新券上市的表现来看,首日几乎全部大涨,去年四季度上市的洛凯转债和和邦转债首日分别上涨了57%和46%,尽管它们的包销比例分别为0.23%和1.57%,但和邦转债的包销金额高达7241.50万元。

随着交易所再融资新规的影响,转债供给规模显著缩量。2024年全年转债总计仅发行43只,融资387.77亿元,远低于2023年的141只和1433.30亿元。在发行节奏上,去年5月和9月甚至出现了单月转债零发行的情况。尽管新券供给稀缺,打新后短时收益又高,但投资者中签后弃购转债的现象依然存在。

转债分析师指出,普通投资者对转债打新的认知有限,相比股票打新,转债收益向上的弹性显得不足。此外,尽管转债打新没有市值要求,但如果网上投资者连续12个月内累计出现3次中签弃购,则将在180日内无法参与网上新股、新债申购。这一规定也增加了投资者对转债打新的谨慎态度。

(资料来源:Choice数据,财联社整理)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。