理财市场“虚假繁荣”:收益率短期冲高后大幅回落

AI导读:

部分理财子为了吸引客户、扩大产品募集规模,包装出高历史收益率的“打榜产品”,短期内虚增年化收益率。然而,随着产品募集规模增大,这些虚增的业绩逐渐“露馅”,导致投资者面临预期收益缩水的窘境。监管已要求理财子公司开展整改,有序将产品产生的正偏离返还原产品原客户。

购买时历史年化收益率高达3.9%,半年后却发现实际年化收益率不足2.7%。福建理财投资者小英(化名)最近就遭遇了这种预期理财收益大幅缩水的困境。她展示的产品历史业绩显示,该产品去年3月20日的年化收益率还为3.96%,但到了4月就已急剧下降至2.61%,并持续在2.5%左右徘徊。

小英的遭遇并非个例。春节前,众多投资者在盘点一年收益时发现,自己原本购买的高收益理财产品收益竟在短期内大幅下跌,仿佛“被偷家”。

据业内人士透露,部分理财子为了吸引客户、扩大产品募集规模,不惜包装出高历史收益率的“打榜产品”。这些产品实际上是通过信托计划等方式,短期虚增年化收益率。然而,随着产品募集规模逐渐增大,这些虚增的业绩也逐渐“露馅”,回落至市场正常水平。

去年,尽管理财市场底层资产收益率持续走低,但市面上仍有部分理财子新发产品收益率高企。据统计,近3个月新发行的理财产品中,有500多款产品成立以来的年化收益率在7%以上,其中不乏大量R2低风险的理财产品。然而,这类新产品的高收益往往难以持续,最新年化收益率大多已低于成立以来年化收益率。

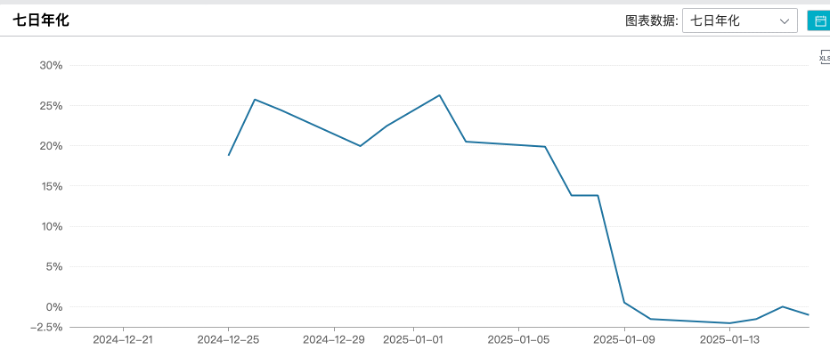

记者随机在某平台选取了几款产品进行比对,发现新产品前后收益率差别较大的情况确实存在。例如,某款固定收益类产品在成立初期的年化收益率高达4.31%,但近期已回落至3.36%。另一款R2风险理财产品在成立初期的年化收益率更是超过11%,但最新七日年化收益率仅为-1.03%。

(该产品七日年化收益率)

华南一名理财子人士指出,部分公司在新产品成立后,会新发较小的份额,以较高的业绩比较基准推荐给渠道高净值客户,然后通过信托等各类方式短期做高收益率。在首个封闭期形成较高的历史年化收益率后,再开放给普通投资者购买。此外,还有理财公司会采取短期激进的投资策略,发行多个理财产品,待部分产品收益率“跑高”后,再将这些历史业绩良好的产品挂上推荐位,以拓展客户、做大规模。

与基金产品相比,去年理财子产品发行的速度要快得多。数据显示,2024年至今,全市场新发理财产品合计30946只,而基金公司仅成立了1136只基金产品。尽管两者实际市场规模相近,但不同的发行机制导致了这一差异。理财产品采取备案制,发行相对便捷;而基金发行则采用注册制,审核时间相对较长。

多位业内受访人士认为,这种虚增理财产品收益的模式此前主要通过信托计划实现收益的腾挪。然而,据业内人士透露,这种方法目前已被监管严查并叫停。监管要求理财子公司开展整改,有序将产品产生的正偏离返还原产品原客户,并不得用于新渠道新产品新份额的夸大宣传和打榜。

利用新发份额虚增产品收益率存在诸多隐患。从客户端而言,部分理财子通过冲高新产品收益率揽客,营造高收益幻觉,实际是欺骗消费者。对于市场而言,这类包装的“打榜产品”也容易产生“劣币驱逐良币”的负面效应。因此,监管的持续关注和整改措施显得尤为重要。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。