睿远基金四季报披露:权益投资占比小幅上调,布局新科技领域

AI导读:

睿远基金旗下产品2024年四季报已悉数披露,显示权益投资占比小幅上调,同时布局新科技领域如人工智能、AR/VR、汽车智能驾驶等。傅鹏博、赵枫等基金经理各抒己见,分析股债市场。

财联社1月20日讯(记者封其娟)随着公募基金四季报的陆续揭晓,睿远基金旗下各产品2024年四季度的投资情况也已全面披露。

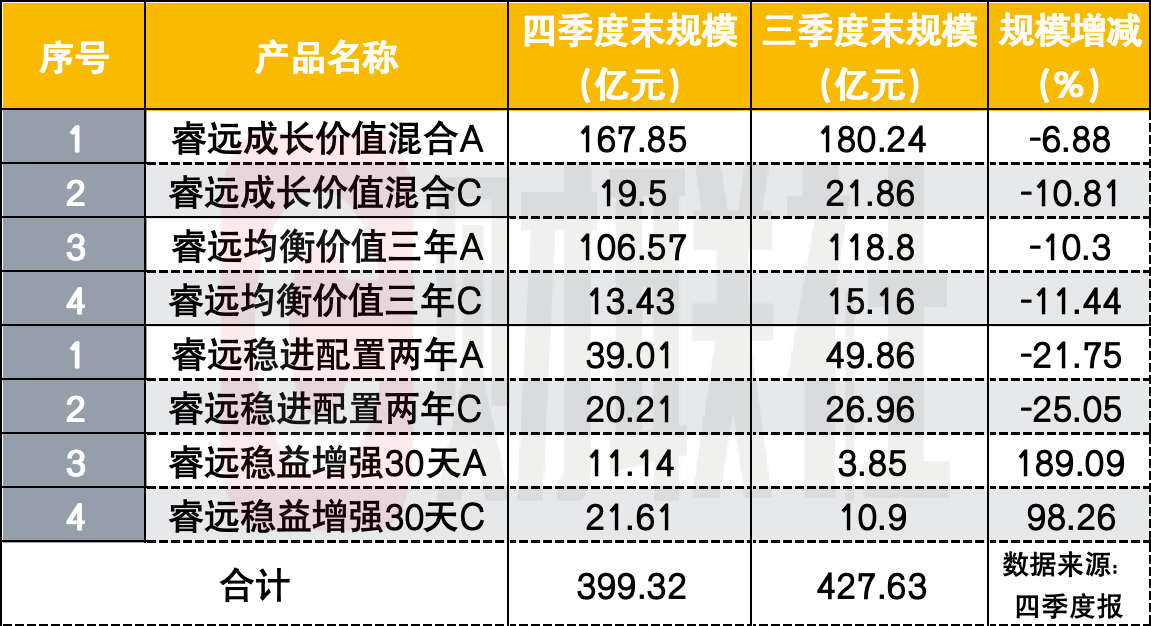

四季报数据显示,侯振新管理的睿远稳益增强30天规模实现了显著增长,而傅鹏博掌舵的睿远成长价值、赵枫负责的睿远均衡价值三年以及饶刚管理的睿远稳进配置两年,其规模较上季度末均有所缩减。在产品类型方面,睿远稳益增强30天为二级债基,其余三款产品则均为偏股混合型基金。

在业绩表现上,睿远稳进配置两年和睿远稳益增强30天在四季度均获得了正收益,尽管这些收益仍低于各自的业绩比较基准。相较于睿远成长价值和睿远均衡价值三年,前两款产品的权益资产配置占比较低。但与前一季度末相比,这四款产品的权益资产配置占比均有所小幅提升。

从四季报中还可以看出,受益于智能手机需求和智能驾驶发展的舜宇光学科技已成功跻身睿远成长价值的前十大持仓之列。虽然重点公司的变化不大,但绝对持仓数量已有所调整,即四季度涨幅偏大的持仓会减少一些,而跌幅较多的则会逆势增加。

傅鹏博为来年的投资布局做足了准备:一方面,他减持了基本面短期难以好转以及持仓以来业绩常低于预期的公司,以降低组合的不确定性;另一方面,他增加了前十大持仓之后已有持仓公司的持股数,这主要是基于对公司基本面的判断以及深入研究跟踪后的把握度。同时,他还增加了新的投资标的,自2024年以来,傅鹏博加强了对市场热点如人工智能、AR/VR、汽车智能驾驶等领域的研究和积累,这些科技新领域或将大概率影响世界经济和传统行业格局。正所谓“预则立”,对新科技和技术公司的布局也将推动后续的深入研究。

傅鹏博指出,2025年一季度,上市公司先期披露的财报将为投资者提供更多关于景气度的线索,这些结构性机会很可能会成为年内的投资主线。因此,他的团队将动态调整和优化投资组合,均衡板块和个股的配置,以减少不确定性,并尽力控制好组合的回撤。

赵枫则从长期回报的角度对权益市场充满信心,他认为中国的优质企业当前隐含的长期回报水平远远超过其他资产类别,即使在全球范围内看也是最具吸引力的资产,因此可以静待经济企稳回升。

值得注意的是,“小米集团-W”已新进赵枫、饶刚、侯振新管理的产品的十大重仓股之列。

具体来看,截至去年四季度末,睿远成长价值的前十大重仓股依次为:宁德时代、中国移动、腾讯控股、立讯精密、广汇能源、巨星科技、迈为股份、三诺生物、舜宇光学科技、新宙邦,持仓占比合计达到55.84%。与上季度末相比,万华化学已退出十大重仓股之列,而舜宇光学科技则新进该行列。

据四季报显示,睿远成长价值通过港股通交易机制投资的港股公允价值为41.81亿元,占期末基金资产净值比例为23.39%。

睿远均衡价值三年的前十大重仓股依次为:宁德时代、腾讯控股、中国移动、伟明环保、三诺生物、中国太保、小米集团-W、万华化学、中国财险、山西汾酒,持仓占比合计为54.40%。与上季度末相比,美团-W已退出十大重仓股之列,而中国平安、小米集团-W、山西汾酒则新进该行列。

据四季报显示,睿远均衡价值三年通过港股通交易机制投资的港股公允价值为52.64亿元,占期末基金资产净值比例为43.87%。

睿远稳进配置两年的前十大重仓股依次为:中国移动、腾讯控股、宁德时代、伟明环保、思源电气、小米集团-W、万华化学、中国平安、三峰环境、中国太保,持仓占比合计为26.06%。与上季度末相比,圆通速递、海螺水泥、中通快递-W已退出十大重仓股之列,而小米集团-W、中国平安、三峰环境则新进该行列。

据四季报显示,睿远稳进配置两年通过港股通交易机制投资的港股公允价值为11.57亿元,占期末基金资产净值比例为19.54%。

睿远稳益增强30天的前十大重仓股依次为:中国移动、腾讯控股、宁德时代、中国平安、三峰环境、贵州茅台、小米集团-W、中国银行、舜宇光学科技、华润万象生活,持仓占比合计为10.42%。与上季度末相比,伟明环保、中通快递-W、中国财险、中国太保已退出十大重仓股之列,而小米集团-W、中国银行、舜宇光学科技、华润万象生活则新进该行列。

据四季报显示,睿远稳益增强30天通过港股通交易机制投资的港股公允价值为2.9亿元,占期末基金资产净值比例为8.85%。

与上季度末相比,这四款产品的权益投资占比均有所小幅上调。四季报显示,睿远成长价值的权益资产配置占比为88.35%,睿远均衡价值三年的权益资产配置占比为87.42%,睿远稳进配置两年的权益资产配置占比为31.71%,而睿远稳益增强30天的权益资产配置占比为14.92%。相比之下,三季报显示这四款产品的权益资产配置占比分别为85.61%、84.3%、27.68%、14.13%。

在股债市场方面,四位基金经理也各抒己见。傅鹏博指出,去年四季度市场围绕对国内刺激经济政策和海外换届结果的期待而波动,各种传闻引发市场波动,投资者博弈政策不断宽松,风险偏好明显抬升。2025年初股市波动较大,一方面是释放过高预期兑现的压力,另一方面是对年内不确定因素的预演。随着2024年年报预披露陆续展开,团队将针对年报预披露做好对风险波动的准备,同时积极寻找投资机会。

赵枫则认为四季度国债收益率的大幅下降反映了流动性宽松的政策预期以及当前经济阶段全社会投资回报下降的结果。债强股弱贯穿了2024年全年,固收类资产收益率的大幅下降导致金融市场上出现了较为严重的资产荒,尤其是高收益率资产稀缺。他直言,这种情况指向一个明确的投资机会,就是具备长期稳定回报的优质权益类资产。

饶刚则综合考虑了政策、经济基本面以及资产价格等多个因素,认为今年一季度将进入政策密集落地后的效果验证期,并需要关注债市波动率放大的可能性。

侯振新则分析了内外需结构的变化以及潜在关税压力对出口增速的影响,并展望了未来宏观经济预期的改善给股票市场带来的投资机会。他同样指出需要关注债市波动率放大的可能性,并对于转债则继续聚焦内在期权价值。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。