恒指重返20000点!港股春季行情展望及策略分析

AI导读:

本文分析了港股市场在恒指重返20000点后的春季行情展望,以及中金公司等机构对港股市场的策略建议,探讨了市场震荡格局下的上涨空间及配置策略。

【恒指重返20000点里程碑!港股春季行情初露端倪,未来走势如何?】中金公司深度剖析指出,港股市场在长远视角下,依旧陷于震荡态势之中。欲拓展更广阔的市场空间,两大路径显得尤为重要:首要途径是通过大规模的财政刺激措施,以应对当前经济面临的信用紧缩挑战;其次,则是通过市场回调,创造出更佳的买入契机与更大的反弹潜力,即业界常说的“跌出来的机遇”。

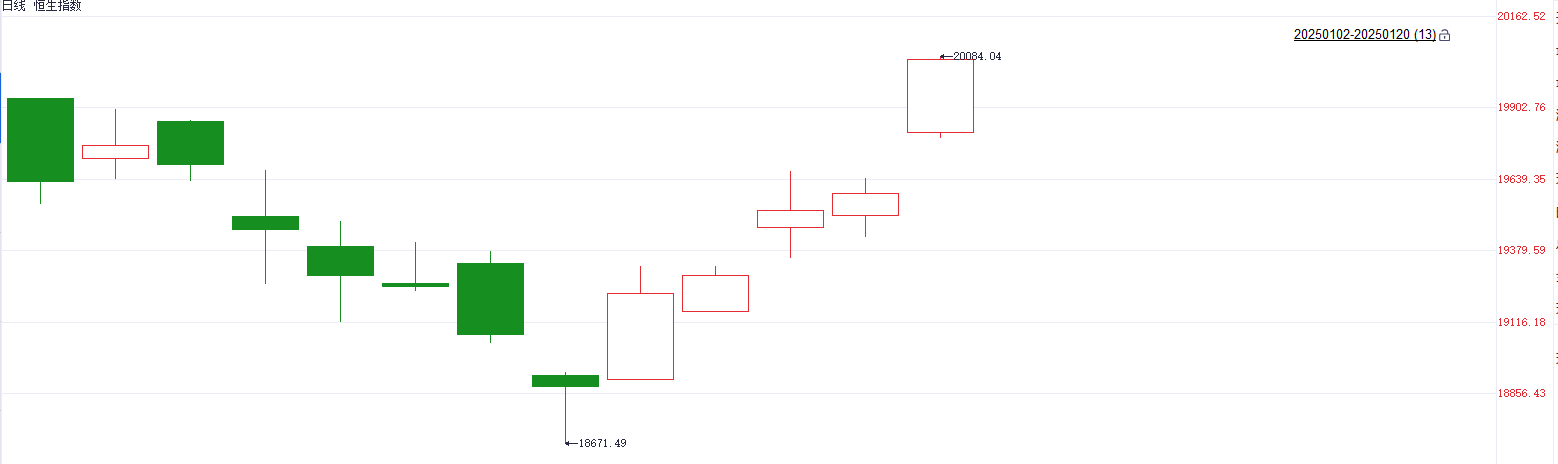

步入新年以来,港股市场经历了连续两周的调整,恒生指数一度逼近19,000点的心理关口,周初的相对强弱指标(RSI)更是下滑至32.1,逼近超卖区域。然而,近期市场情绪有所回暖,恒生指数已成功站上20000点大关。

附图:恒生指数新年以来的波动趋势

尽管市场出现反弹迹象,中金公司仍提醒,市场空间的有效拓展仍受多重因素制约。

港股市场何时能开启上涨新篇章?

中金公司进一步阐释,从长远来看,港股市场尚未脱离震荡模式。若要打开更大的市场空间,两大策略是关键:一是依靠强有力的财政刺激,解决信用紧缩难题;二是利用市场回调,创造更有利的买入机会及更大的反弹幅度。

短期内,第一条路径的实现可能性较低,或需等待特朗普政府上任后,根据关税政策的实际进展与力度再做判断。上周港股市场的复苏,部分得益于基本面与估值面的压力缓解。

在基本面方面,国内经济与金融数据在政策扶持下出现边际好转,但持续性仍需观察。当前经济呈现量价分化特征,出口强劲主要得益于对美出口抢跑,消费韧性则多依赖于“两新”(新基建、新经济)等刺激政策。政策进一步加码仍有必要,中金估算,为弥补累积的产出缺口和解决信用紧缩问题,或需一次性新增7-8万亿元的广义赤字。然而,在现实约束下,虽有增量刺激预期,但不宜期望过高。

在估值面,美国12月消费者物价指数(CPI)低于预期,推动美债收益率下行。若后续有更多类似数据支撑,不排除3月降息的可能性。但从外部环境看,更关键的是特朗普1月20日正式上任后的政策导向。对国内市场而言,对华关税的节奏和力度将是主要干扰因素,也将影响市场对政策效果的预期。

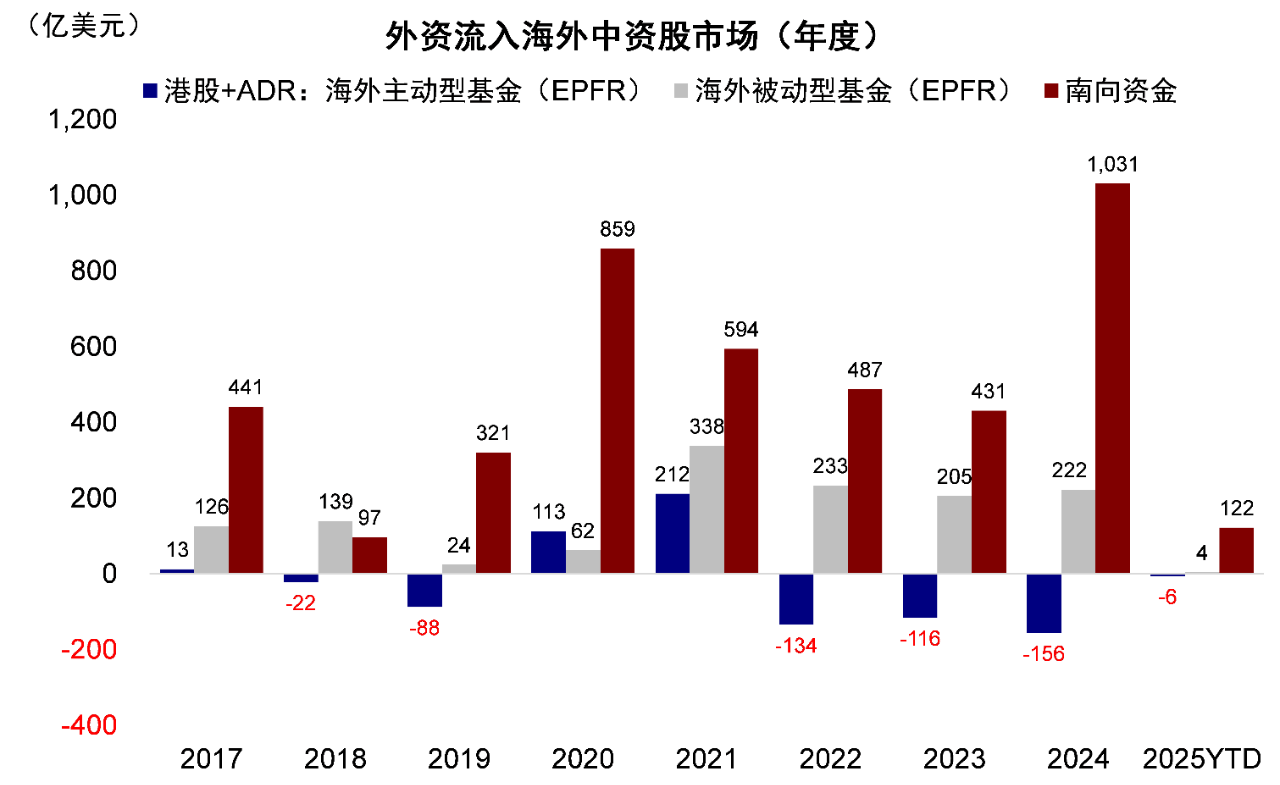

此外,1月13日,潘行长在亚洲金融论坛提出,要提高外汇储备在香港的资产配置比例。鉴于港股市场流动性相对不足,外汇储备若增加对港股的配置,至少将对市场情绪和流动性产生正面效应。然而,具体的配置细节,如3万亿美元外汇储备在香港的增配规模、配置方向(港股还是离岸债券)以及风险管理措施等,仍有待明确。相比之下,2024年南向资金全年流入超过1000亿美元。

在配置策略上,中金重申其立场,认为市场整体仍处于震荡格局,短期内应保持谨慎态度。在政策托底但预期不宜过高的背景下,市场低迷时应更积极介入,而在市场过热时则应适时获利了结。恒指19000点被视为日线、周线和月线的关键支撑位。相较于A股,港股的优势在于估值合理与行业结构优化,劣势则在于流动性不足。因此,在合适的位置介入,港股能展现出更强的结构韧性。

机构观点:港股或已步入春季行情

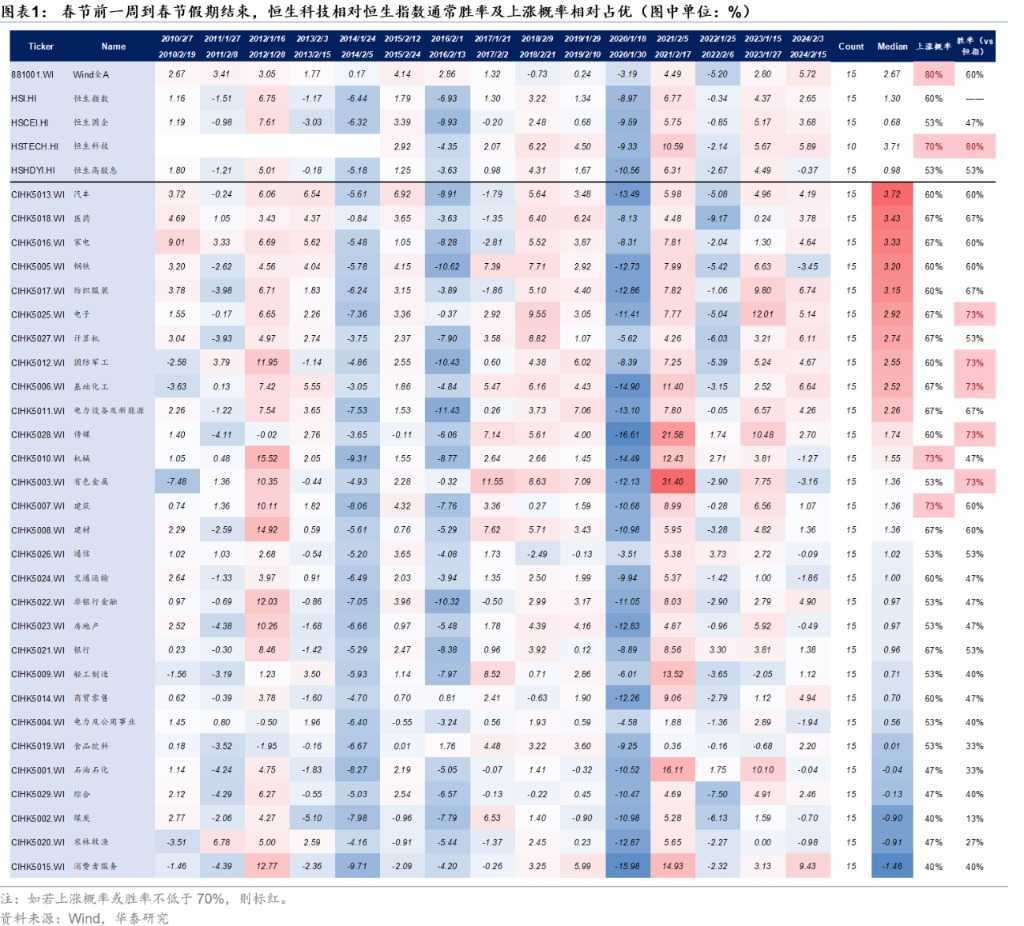

除了中金公司看好港股市场外,华泰证券也指出,春节前一周A股与港股或已开启春季行情。该券商分析,随着春节的临近,投资者开始关注中国资产的春季行情机会。回顾2010-2024年的历史数据,春节前一周至春节假期结束,Wind全A指数与恒生指数的上涨概率分别为80%与60%。

在港股风格上,恒生科技指数表现尤为突出,上涨概率与相对恒生指数的胜率分别为70%与80%,且恒生科技指数的胜率高于A股整体。在A股业绩预告披露期,投资者也倾向于在港股中寻找业绩优异的标的。

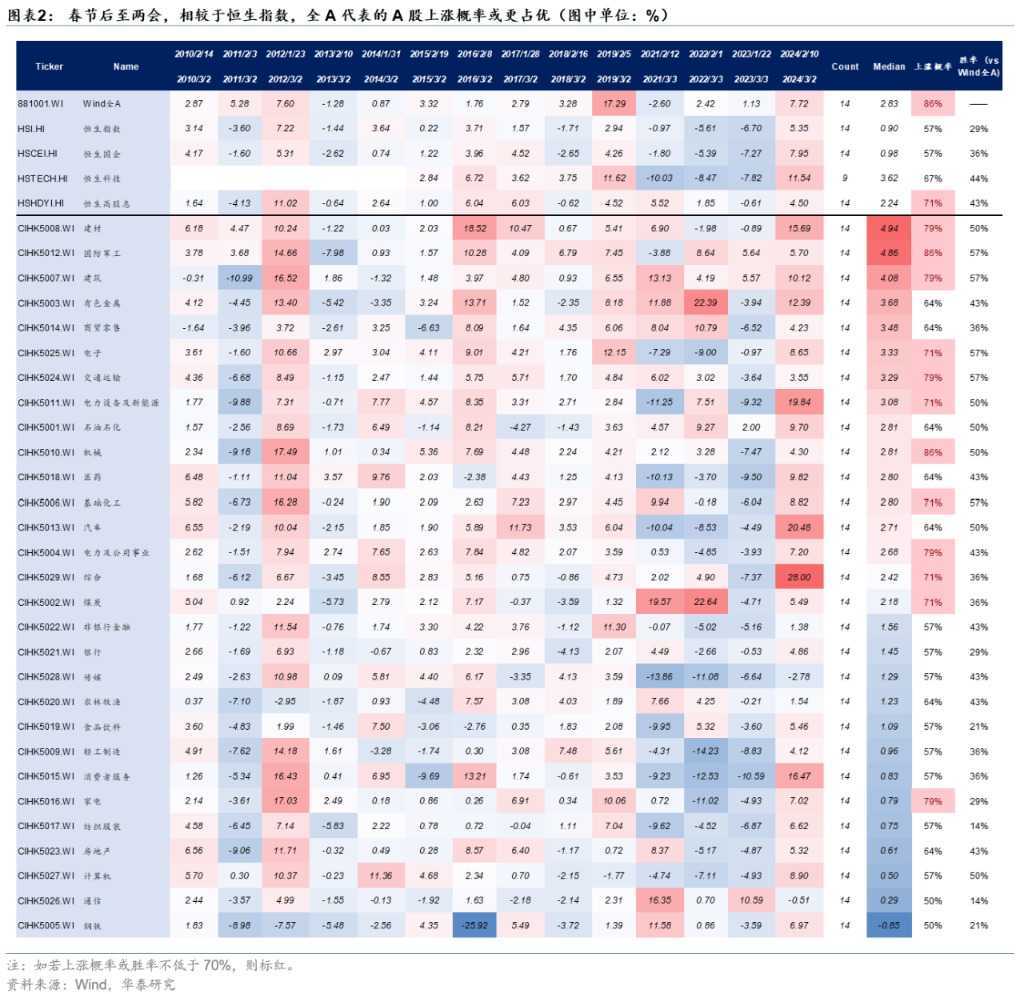

春节假期后至两会期间,A股与港股的市场表现往往呈现分化态势:A股在该阶段的赚钱效应相对恒生指数更为显著,恒生指数的行情强度通常弱于A股;在风格上,A股中的中小盘股可能占据优势,市场或聚焦于挖掘潜在的政策主题,而港股中红利风格相对更为突出。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。