5月猪肉价格反弹,市场供需格局逐步调整

AI导读:

农业农村部发布的5月农产品供需形势分析月报显示,5月猪肉价格继续反弹,生猪供应稳中有降,市场阶段性过剩局面缓解。展望未来,随着新冠肺炎疫情得到有效控制,消费需求回升,预计猪肉价格逐步迈入上行周期。

近日,农业农村部发布的5月农产品供需形势分析月报揭示了猪肉市场的最新动态。数据显示,5月份猪肉价格呈现出显著的反弹趋势。生猪供应在稳定中略有下降,这有效缓解了猪肉市场的阶段性过剩局面,并推动了价格的持续上涨。具体而言,5月份猪肉集贸市场均价达到每公斤24.96元,环比上涨8.9%,尽管同比仍下跌25.2%。生猪价格同样表现出强劲反弹,达到每公斤15.30元,环比上涨14.2%,同比下跌23.4%。此外,仔猪价格也出现大幅上涨,达到每公斤31.55元,环比上涨22.4%,但同比仍下跌57.5%。

展望未来,随着能繁母猪存栏量接近正常保有量,预计生猪和猪肉的阶段性供给过剩局面将逐步得到缓解。同时,随着新冠肺炎疫情得到有效控制,消费需求预计将回升,这将进一步推动猪肉价格步入上行周期。月报指出,猪肉价格已经连续6周上涨,这一趋势得到了中央储备冻肉收储工作的持续开展的支持,这有助于稳定生猪行业从业者的信心。

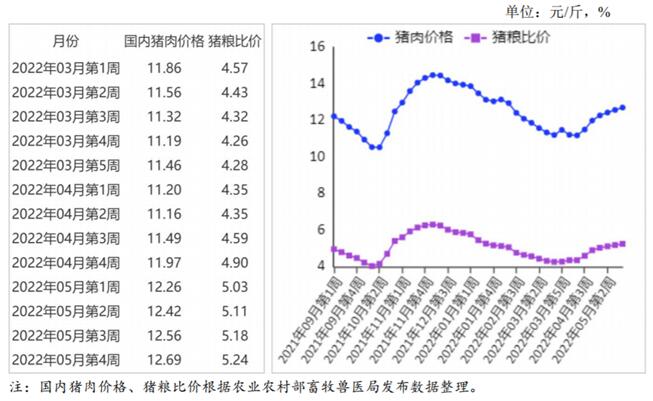

进一步分析显示,随着猪粮比价的低位回升,部分养殖户和规模养殖场补栏积极性提高,这带动了仔猪价格的连续9周上涨。此外,1-4月累计规模以上生猪屠宰企业屠宰量达到9743万头,同比增长45.6%,其中4月份屠宰量环比增长5.7%,同比增长51.7%。这些数据表明,生猪市场的供应正在逐步调整。

从生猪养殖盈利情况来看,随着生猪价格的持续上涨和育肥猪配合饲料价格的总体稳定,生猪养殖亏损正在减少。猪粮比价在连续3个月低位震荡后回升到5:1以上,自繁自养养殖户出栏一头120公斤的肥猪头均亏损已减少至约150元,而外购仔猪养殖户则已回归到盈亏平衡点附近。

在进出口方面,1-4月累计生猪产品进口量额同比均大幅减少。据海关统计,4月份我国进口生猪产品23.39万吨,环比微增1.2%,但同比大幅减少57.3%。这一趋势表明,国内猪肉市场的自给能力正在增强。同时,美国和欧盟的猪肉价格也出现下跌,这进一步影响了国际猪肉市场的格局。

展望未来,月报指出国内猪肉价格短期将保持震荡上涨态势。从国内市场来看,生产方面能繁母猪存栏量连续回调,后续生猪出栏量将逐步减少;饲料成本高位运行对生猪价格形成支撑。需求方面随着新冠肺炎疫情逐步得到控制消费需求有望释放。从国际市场看受高成本和非洲猪瘟的持续影响以及国际饲料粮价格高位振荡等因素作用预计国际生猪和猪肉价格短期内也将保持高位振荡。

综上所述,猪肉市场正经历着显著的调整过程,价格反弹、供应调整以及进出口格局的变化都将对未来市场走势产生重要影响。(文章来源:期货日报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。