生猪价格先跌后涨,猪周期上行阶段引关注

AI导读:

今年以来,国内生猪价格经历了显著的先跌后涨过程。年初,生猪价格持续下滑,在第11周时触及12.12元/公斤的最低点。随后,在二季度,猪价触底反弹,特别是在7月份,猪价突然暴涨。至8月底,经过小幅震荡后,猪价迎来了一波连续上涨,9月

今年以来,国内生猪价格经历了显著的先跌后涨过程。年初,生猪价格持续下滑,在第11周时触及12.12元/公斤的最低点。随后,在二季度,猪价触底反弹,特别是在7月份,猪价突然暴涨。至8月底,经过小幅震荡后,猪价迎来了一波连续上涨,9月份更是维持在23元/公斤以上的高位。截至9月23日,根据涌益咨询的数据,国内生猪出栏均价已达24.35元/公斤,较2021年同期的11.69元/公斤上涨了106.42%。

受生猪价格持续震荡走强的影响,生猪养殖利润也达到了年内的最高水平。Mysteel农产品的统计数据显示,截至9月15日,自繁自养的周均盈利为858.29元/头,而5.5个月前外购的仔猪在当前猪价下盈利可达947.81元/头,盈利水平已恢复到2021年的平均水平。

然而,在保供稳价的背景下,猪价短期或面临回调。分析师认为,虽然春节前猪价上行趋势不变,但四季度的高点可能不及预期。不过,也有最乐观的分析师罕见地预判猪价可能重回40元的历史高位。

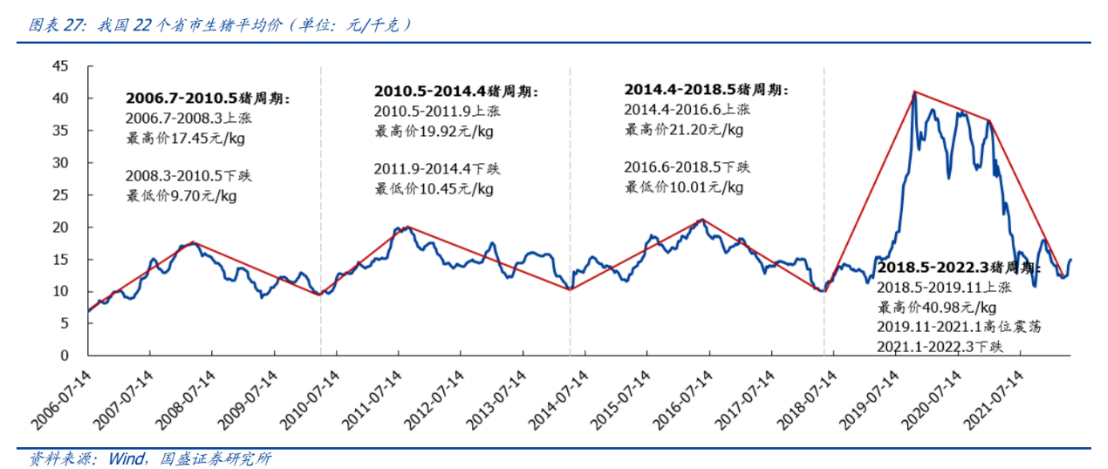

猪肉价格的涨跌循环被称为猪周期,通常每3-4年完成一轮。猪周期的本质是供需错配,最终影响价格波动。而每一轮猪周期的见底,往往伴随着大型生猪养殖企业的破产。

据国盛证券分析师孟鑫等发布的研报指出,我国从2006年至今已经历了4轮猪周期。最近的一次猪周期是从2018年5月至2022年3月。期间,非洲猪瘟导致行业产能骤减,生猪价格在2019年11月飙升至40.98元/公斤。随后,随着能繁母猪补栏以及生猪出栏量的恢复,猪价在2021年2月开始下跌,至2022年3月跌至12.12元/公斤。

猪周期与生猪产能息息相关,能繁母猪的存栏量则直接代表生猪产能。据农业农村部数据,从2021年第二季度开始,能繁母猪存栏量开始下降,直至2022年二季度才出现微涨。目前,生猪产能处于正常合理水平,预计下半年生猪出栏量与去年同期相当。

国金证券分析师刘宸倩发布的研报指出,目前市场上能繁母猪补栏积极性一般,8月能繁母猪存栏量环比增长。在养殖端处于历史盈利高位的背景下,能繁母猪补栏情况较为缓慢,说明市场处于相对理性的状态,明年全年的养殖利润或好于预期。

然而,刚突破24元/公斤大关的猪价短期可能面临回调。为切实做好生猪市场保供稳价工作,本周国家将投放今年第三批中央猪肉储备。预计9月份国家和各地合计投放猪肉储备20万吨左右,单月投放数量达到历史最高水平,投放价格低于市场价格。

刘宸倩指出,储备肉的投放对生猪价格的短期表现有一定影响。政策调控有利于生猪产业健康有序发展,防止生猪价格急速上涨。短期的震荡回调有利于后续生猪的平稳出栏。虽然从抛储数量来看,20万吨的储备投放相对于月均超400万吨的猪肉消费量来说,难以扭转短期供求格局,但对于市场情绪的影响显著,对养殖户和屠宰企业都起到了一定的引导作用。

此外,牧原股份和温氏股份已发布通知,将在国庆节前后加大生猪供应量。业内人士表示,目前9月集团出栏量正常,后续可能会稍微上量,猪价可能暂时止涨。

从今年下半年猪价走势来看,多数券商表示看好四季度猪价上行走势。尽管成本端饲料有涨价压力,但预计影响有限,四季度生猪养殖利润仍将维持在较高水平。

中长期来看,随着2021-2022年产能持续去化,国内生猪供应趋紧,猪价或迎来上行周期。有分析人士乐观预期认为,一旦猪周期出现拐点,未来猪价上行持续时间可能会远超过往猪周期,猪价有可能再次回到40元以上的绝对高位。

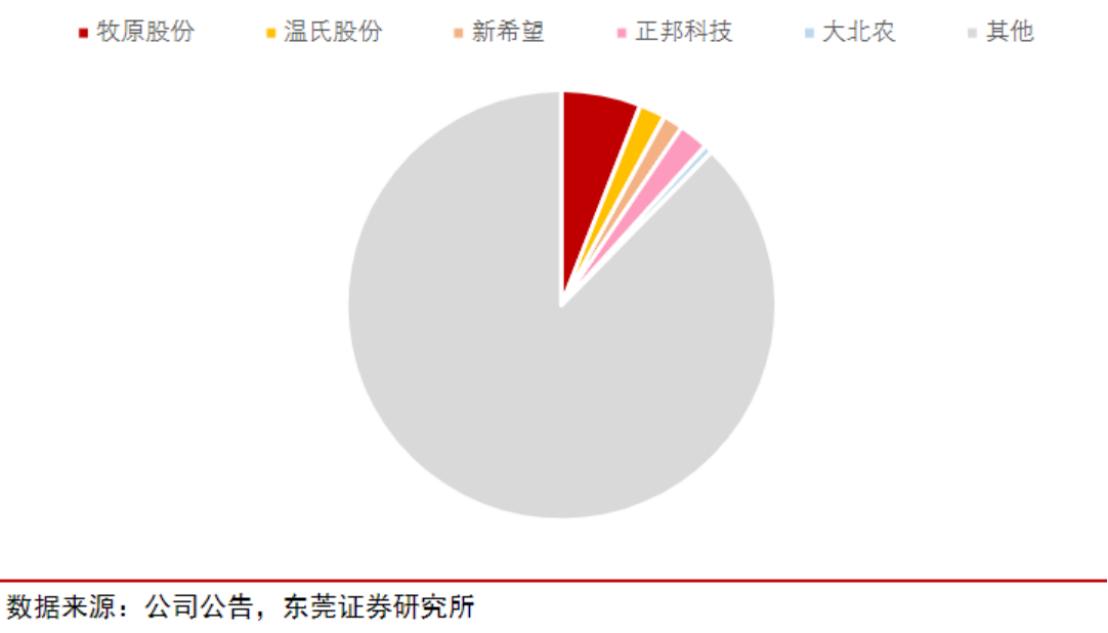

在股市方面,上市猪企的股价提前猪价拐点至少3个季度。多家券商研报看好猪周期上行阶段的业绩弹性释放。东莞证券分析师魏红梅指出,我国生猪养殖行业呈现“小企业,大市场”的特点,目前行业市场规模超万亿,但集中度较低。

2021年我国生猪养殖行业竞争格局中,牧原股份的生猪出栏量位居全国第一,市场份额为6.01%。随着非洲猪瘟的强防疫要求,行业市场份额将加速向龙头企业集中。

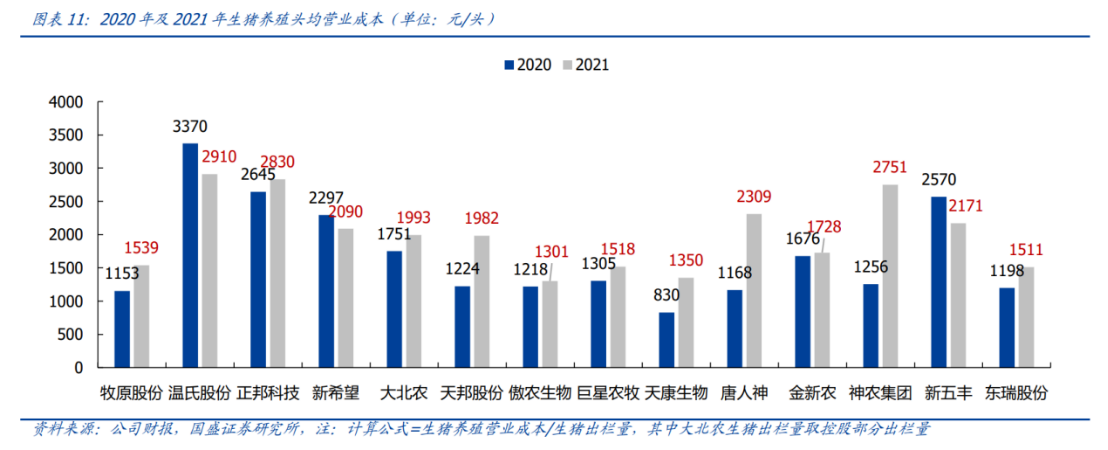

成本方面,牧原股份的成本优势仍较为突出。整体行业经历近一年产能去化后供需改善,多家上市猪企已披露8月销售简报,呈现出量价齐升的态势。其中,牧原股份8月盈利有望超30亿元。

分析师指出,从企业的经营风险度、出栏量增长弹性、出栏量兑现度、经营管理水平、估值情况、成本控制能力等多维度来看,牧原股份成本领先,成长确定性强;温氏股份资金储备充足,近期成本有效控制。当前养猪业仍处于猪周期的上行阶段,上市公司将迎来较长的盈利窗口。

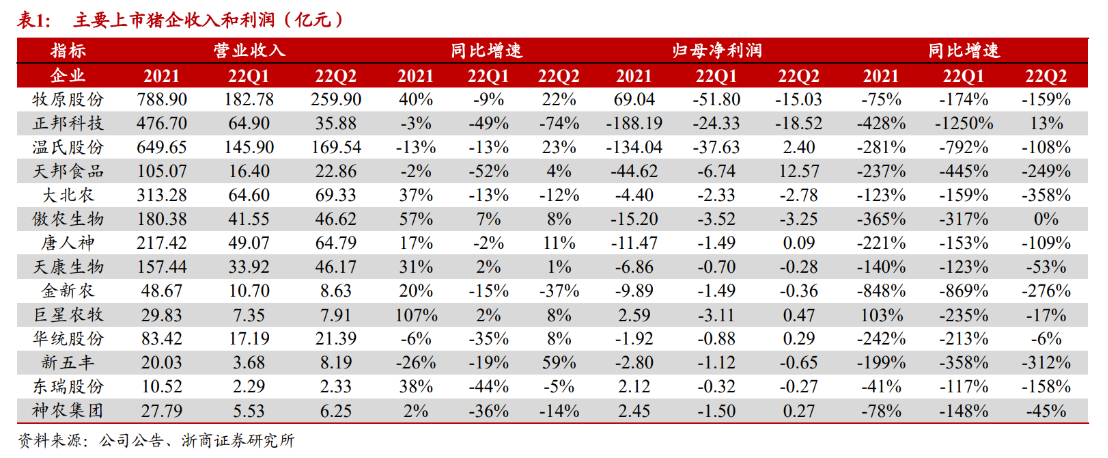

值得注意的是,此前多家头部猪企虽然交出了亏损或利润下滑的成绩单,但股价却在上涨,意味着资本市场在进行一场“豪赌”,筹码是头部猪企可以享受过剩产能出清后带来的红利。

此外,分析师还指出,截至2022年6月末,主要上市公司的平均资产负债率为62.70%,比去年同期上升12.22个百分点。在扩张需求和资金压力下,各公司通过发行可转债及定增进行再融资,但现金流仍然紧张。

(文章来源:财联社)郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。