美债市场动荡:华尔街大胆预言10年期收益率将重返5%

AI导读:

尽管美联储9月大幅降息,但美债市场表现与典型降息周期不符。华尔街机构预测10年期美债收益率将重返5%,引发市场广泛关注和疑惑。各期限美债价格全线暴跌,收益率曲线中长端出现两位数单日基点涨幅。投资者持续关注美联储降息进程及地缘政治紧张局势。

尽管美联储在9月采取了50基点的大幅度降息措施,然而,仅仅一个多月后,这一降息周期的表现似乎愈发与典型的降息周期相去甚远。

令人难以置信的是,时至今日,仍有华尔街机构预测,10年期美债收益率有望在明年重返5%的关键水平上方。周一,随着美联储官员对渐进降息的呼声日益高涨,各期限美债价格全线暴跌,收益率曲线的中长端普遍出现了夸张的两位数单日基点涨幅,引发了市场的广泛关注和疑惑。

当前市场的种种声音和行情变化,让人不禁质疑:我们究竟是处于宽松周期的萌芽阶段,还是依然深陷紧缩周期的寒冬之中?

华尔街大胆预言:普信证券(T. Rowe)固定收益首席投资官Arif Husain在一份研报中预测,受通胀预期上升和对美国财政支出的担忧推动,基准10年期美国国债收益率可能很快会再次触及5%的关键水平,并将在未来6个月内测试这一门槛。这一预测与当前美联储降息周期的背景形成了鲜明对比,显得尤为引人注目。

回顾历史,上一次10年期美债收益率触及5%大关还要追溯到去年10月,当时该基准收益率创下了自2007年以来的最高水平。然而,在美联储已经步入降息周期的背景下,Husain依然作出这一预测,似乎并未将美联储的降息预期放在眼里。

Husain给出的理由是,美国财政部为填补政府赤字而不断发行的债券正以大量新的供应充斥市场,与此同时,美联储的量化紧缩政策已经消除了国债需求的一个关键来源。此外,他还表示,美联储最有可能在本轮宽松周期中小幅度降息,与1995年至1998年的降息幅度相当。在这种情况下,中国将注入更多刺激措施来帮助本国经济,并推动全球经济增长。

当然,美联储也有可能进入正常的宽松周期,将利率下调至接近中性利率的水平。Husain认为,中性利率可能落在3%左右。同时,他也考虑到了美国陷入经济衰退的情况,这将刺激美联储积极下调利率。但Husain强调,认为美国经济近期不太可能衰退的投资者,应该为更高的长期美国国债收益率做好准备。

一旦Husain的最新预测被证明是准确的,美债市场可能爆发新一轮动荡的重新定价。媒体调查的策略师此前平均预计,到明年第二季度10年期美国国债收益率将降至3.67%,这与Husain的预测大相径庭。

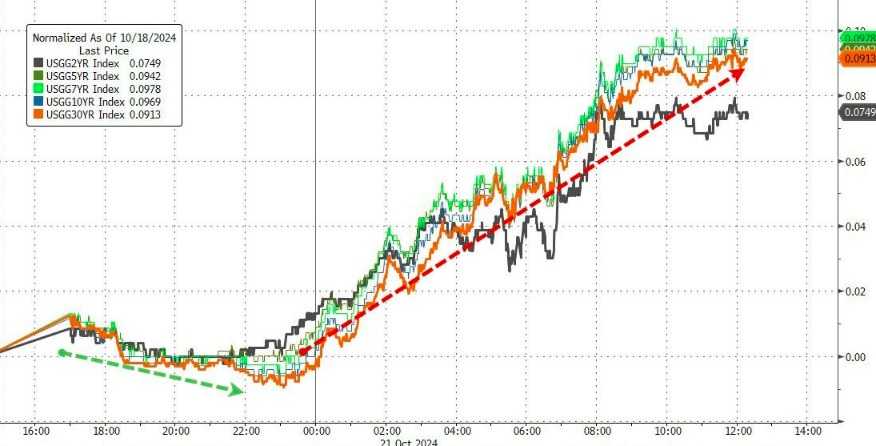

而周一的美债市场似乎也在一定程度上印证了Husain的大胆预言。各期限美债收益率普遍出现了两位数的大涨行情,尽管类似的场景在美联储9月降息后已经频繁出现,但周一市场的波动之大仍然令人震惊。

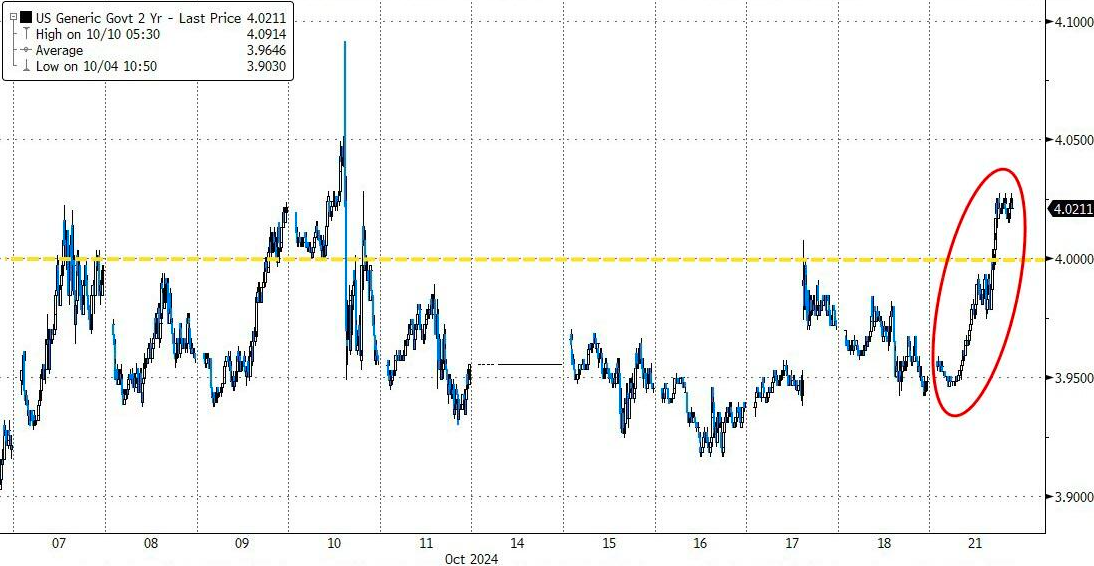

行情数据显示,截止周一纽约时段尾盘,各期限美债收益率普遍大幅走高。其中,2年期美债收益率涨8.1个基点报4.044%,5年期美债收益率涨11个基点报3.998%,10年期美债收益率涨11.3个基点报4.205%,30年期美债收益率涨10.8个基点报4.505%。与美联储利率预期关联紧密的2年期美债收益率,目前已紧随10年期美债收益率的脚步,重返4%关口上方。

周一美债收益率的大幅走高在很大程度上受到了多位美联储官员最新表态的影响。这些官员普遍对降息持谨慎态度,而本周已是美联储官员在11月决议噤声期前发表观点的最后机会。美国堪萨斯联储主席施密德、达拉斯联储主席洛根以及明尼阿波利斯联储卡什卡利均表示倾向于放慢降息步伐。

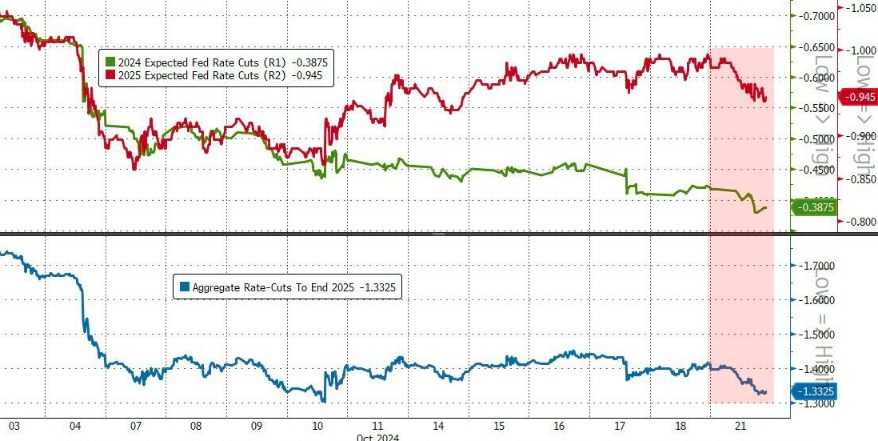

在周一过后,利率市场目前已进一步下调了对美联储年内降息幅度的预测。投资者目前还在持续关注中东地区的地缘政治紧张局势和11月5日的美国总统大选,相关局势发展都有可能进一步引发通胀“复燃”,从而威胁美联储的降息进程。

摩根大通分析师认为,在收益率曲线继续陡峭化的同时,长端收益率或将进一步上行。Jay Barry等分析师表示,尽管近期收益率已经走高,但熊陡走势表明长端价格可能进一步跌价,且随着11月份的临近,政治发展可能会主导价格走势。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。