A股市场底部特征明显,估值优势吸引外资

AI导读:

近期A股市场底部特征愈加明显,业内人士指出已进入价值投资区域。市场成交与换手率回升,股权风险溢价走高,基金发行市场遇冷,但资金借道股票ETF“越跌越买”。同时,市场估值优势凸显,互联互通机制下北向资金持续流入,中国经济回升向好趋势为市场中长期投资价值提供基础。

近期,A股市场展现出愈发显著的底部特征,引起业内广泛关注。专业人士指出,当前市场已步入价值投资区间。从中长期视角审视,中国经济的稳步复苏与高质量发展态势,为中国资本市场的长期投资价值奠定了坚实基础。

底部信号显现

自2023年起,A股市场整体表现不佳。截至6月2日收盘,5月份期间,上证指数、深证成指和创业板指分别累计下跌2.80%、3.00%和3.93%,众多个股遭遇深度回调,市场情绪陷入低谷。然而,多项指标均揭示出A股市场底部的临近。

从市场成交与换手率来看,自4月起,A股交易金额从峰值的1.2万亿元持续下滑至约7700亿元的低点,随后逐步回升至9000亿元以上。换手率也从最低点的2.05%反弹至当前的2.51%。

股权风险溢价水平的变化同样值得关注。近期,股债市场呈现明显的“跷板效应”,权益类资产回调,上证指数、创业板指等指数下滑。同时,国内无风险利率走低,5月29日,十年期国债到期收益率跌破2.7%,创近期新低。股权风险溢价持续攀升并接近极值区域,截至5月29日,沪深300指数的股权风险溢价达到5.79%,位于2005年以来的82%分位数,显示出权益资产具有较高的性价比。

此外,基金发行市场也陷入“寒冬”。数据显示,按认购截止日计算,今年4月和5月,新基金发行份额分别为856.84亿份和629.51亿份,连续两个月低于1000亿份。其中,股票型基金和混合型基金的平均发行份额均处于近年来低点。历史经验表明,股票型基金和混合型基金发行遇冷时,往往配置价值较高,基金发行的“寒冬”在某种程度上也是市场可能见底的信号。

值得注意的是,近期资金通过股票ETF“越跌越买”的趋势显著。数据显示,4月全市场股票型ETF份额增长485.70亿份,5月进一步增长740.57亿份。宽基ETF中,科创50、创业板50等指数ETF份额增长较多;行业主题中,医疗、半导体、券商等产品份额增长显著。

前海开源基金首席经济学家杨德龙表示,今年以来A股表现弱于全球资本市场,这在一定程度上为市场回升带来了机遇。他认为,A股市场常说的“五穷六绝七翻身”或已应验,市场基本度过最艰难时期,投资者情绪有所回暖。

市场估值优势显著

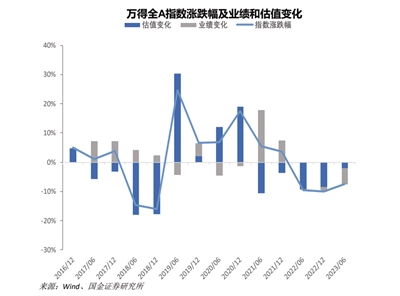

华西证券策略首席分析师李立峰指出,从估值和股债比价来看,当前A股大概率处于底部区间。估值方面,A股主要指数市盈率位于历史中位数下方,沪深300、中证1000和创业板指的市盈率分别处于历史36%、30%和4%的分位数水平。此外,全A的股债收益差和风险溢价也表明A股性价比正在逐步显现。

截至6月2日收盘,上证A股市盈率(TTM)为13.71倍,深证A股市盈率为37.58倍,创业板市盈率为50.20倍,沪深300市盈率为11.85倍,均处于2019年以来的低位,具有一定的估值优势。与国际市场相比,国金证券研究显示,全A的PE(TTM)中位数为17.94倍,位于2010年以来49.20%的分位数水平;沪深300的PE(TTM)中位数为12.34倍,低于道琼斯工业指数、标普500、日经225等全球主要指数,同样具备估值优势。

互联互通机制下,北向资金流动反映出全球资本持续加大A股配置的趋势。证监会副主席方星海表示,随着中国经济整体好转,外资持续流入A股。今年以来,通过沪深股通净流入达1700亿元。近五年,外资通过QFII/RQFII及深股通持有创业板股票市值增长超过11倍。尽管4月和5月北向资金分别净流出45.53亿元和121.37亿元,但今年以来仍保持高达1760.31亿元的净流入。自开通以来,互联互通机制下北向资金净流入规模已达19006.29亿元。

经济回升向好趋势未变

中国经济的持续复苏与高质量发展前景,为A股市场中长期投资价值提供了有力支撑。国务院常务会议指出,今年以来我国经济运行开局良好,但基础尚不稳固。要打造市场化、法治化、国际化营商环境,稳定社会预期,提振发展信心,激发市场活力,推动经济运行持续回升向好。

同时,世界银行、国际货币基金组织等国际组织和机构纷纷调高今年中国经济增长预期。联合国发布的《世界经济形势与展望》报告将2023年中国经济增长预期从4.8%上调至5.3%,彰显了对中国经济发展前景的信心。此外,汇丰、摩根大通等外资机构也纷纷上调中国经济增速预期,中国经济持续回升向好已成为外资机构的普遍共识。

长江养老研究总监李慧勇表示,市场已进入价值投资区域。从宏观和中观角度看,尽管市场存在分歧,但政策持续发力,中国经济修复趋势确定性增强。同时,AI和新能源等新经济领域为中国经济高质量发展注入动力。因此,从基本面看,当前市场无需悲观。从企业盈利角度看,一季度或为底部,二季度和下半年将显著好转,进一步提升投资者信心。此外,美联储加息步入尾声及债务上限危机缓解,也消除了A股市场的一些外部不确定性。

川财证券首席经济学家陈雳认为,部分经济数据表明当前国内经济仍处于复苏前期,“稳增长”政策将继续发力推动经济进一步复苏。总体来看,经过5月的震荡回调,部分涨幅过高、过快品种的风险已得到释放。我国经济运行开局良好,但基础尚不稳固,未来将聚焦企业需求,加快推出针对性强、含金量高的政策措施。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。