五大上市险企前8月保费收入同比增长7.19%

AI导读:

《国际金融报》报道,五大上市险企前8月保费收入同比增长7.19%,但增速略低于前7个月。业内人士分析认为,受监管窗口指导、新老产品切换等因素影响,保费收入增速放缓。同时,保险股表现整体较好,多家机构给出“增持”评级。

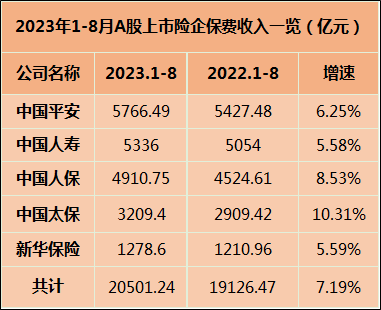

《国际金融报》记者根据最新披露数据统计显示,今年前8个月,中国人寿、中国人保、中国平安、中国太保、新华保险这五大上市险企共计实现保费收入约2.05万亿元,相较于去年同期的1.91万亿元,同比增长约7.19%。然而,与今年前7个月7.89%的增速相比,前8个月的保费收入增速略有放缓。

业内人士分析指出,这一增速下滑的原因可能包括监管窗口指导下,从8月1日起人身险预定利率从3.5%下调至3.0%,导致需求端客户需求在前期消耗较大,以及供给端渠道队伍需要学习适应新产品、进行阶段性休整等。这些因素共同影响了当月保费收入。

具体来看,中国平安保费收入为5766.49亿元,同比增长6.25%;中国人保保费收入为4910.75亿元,同比增长8.53%;中国太保保费收入为3209.4亿元,同比增长10.31%。而以寿险为主体的新华保险和中国人寿也分别实现了保费收入的正增长,前8个月保费收入分别为1278.6亿元和5336亿元,同比分别增长5.59%和5.58%。

在保险股表现方面,东方财富Choice数据显示,自2023年1月3日至9月14日,新华保险股价累计涨幅达到31.9%,中国太保累计涨幅24.43%,中国人保累计涨幅17.43%,中国平安累计涨幅8.11%。多家机构对保险行业给出了“增持”评级,看好其未来发展。

国泰君安研报指出,当前地产和城投债等政策支持有利于缓解保险资产端的负面情绪,维持行业增持评级。方正证券也维持行业推荐评级,认为保险资产端有望受地产政策催化持续改善;负债端在队伍质态改善下,有望在明年上半年实现双位数增长。东方证券同样看好保险行业,特别是寿险改革稳步推进的中国平安、长航行动稳步推进的中国太保,以及基本面改善预期更为明显的新华保险等多只保险股。

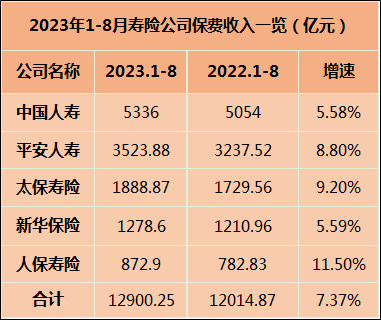

从寿险业务来看,前8个月,五大寿险公司合计实现保费收入1.29万亿元,同比增长7.37%。然而,从8月单月保费增速来看,五家公司增速有所分化,其中人保寿险增长70.7%,主要受2022年同期退保导致的低基数影响;而其余保险公司保费增速均出现明显放缓,主要为新老产品切换后短期面临客户弱需求而销售人员集中休整等影响。

不过,分析人士指出,随着9月初银行存款利率进一步下调,保险3.0%定价利率的产品性价比逐步体现,预计居民对3.0%定价利率的产品仍然有旺盛的购买需求,这将推动2024年开门红超预期。同时,考虑到当前保险是银行的重要中收来源,且客户对于保险的需求持续旺盛,预计银保保费将逐步恢复增长。

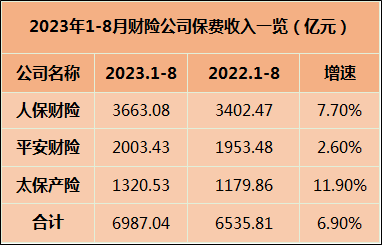

在财产险方面,人保财险、平安财险、太保产险三家财险公司前8个月合计实现保费收入6987.04亿元,同比增长6.9%。其中,人保财险实现保费收入3663.08亿元,同比增长7.7%;太保产险实现保费收入1320.53亿元,同比增长11.9%;而平安财险实现保费收入2003.43亿元,同比增长2.6%,增速相对较慢。具体到占比最大的车险板块,受8月新车销量小幅回暖影响,车险保费略有提升。

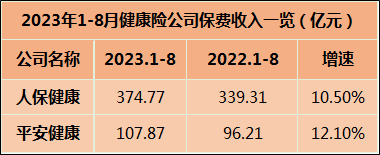

此外,两家专业健康险公司也实现了超10%的增速。人保健康前8个月实现保费收入374.77亿元,同比增长10.5%;平安健康实现保费收入107.87亿元,同比增长12.1%。整体来看,虽然前8个月保费收入增速略有放缓,但保险行业仍展现出稳健的发展态势。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。