2022年险企资金运用报告:综合收益率下滑,大类资产配置结构稳定

AI导读:

截至2022年末,我国险企资金运用余额高达25.05万亿元,但受资本市场动荡影响,综合收益率普遍下滑。报告揭示,险企大类资产配置结构保持稳定,以利率债、信用债和银行存款为主。同时,股权投资连续两年超越股票成为第四大资产配置类别。

截至2022年末,我国保险市场上共有206家保险集团(控股)公司和保险公司,其保险资金运用余额高达25.05万亿元,同比实现了7.85%的增长。这一庞大的资金池具体是如何配置的?近日,中国保险资产管理业协会发布的《中国保险资产管理业发展报告(2023)》(以下简称“报告”)为我们揭示了保险公司资金运用的最新动向。

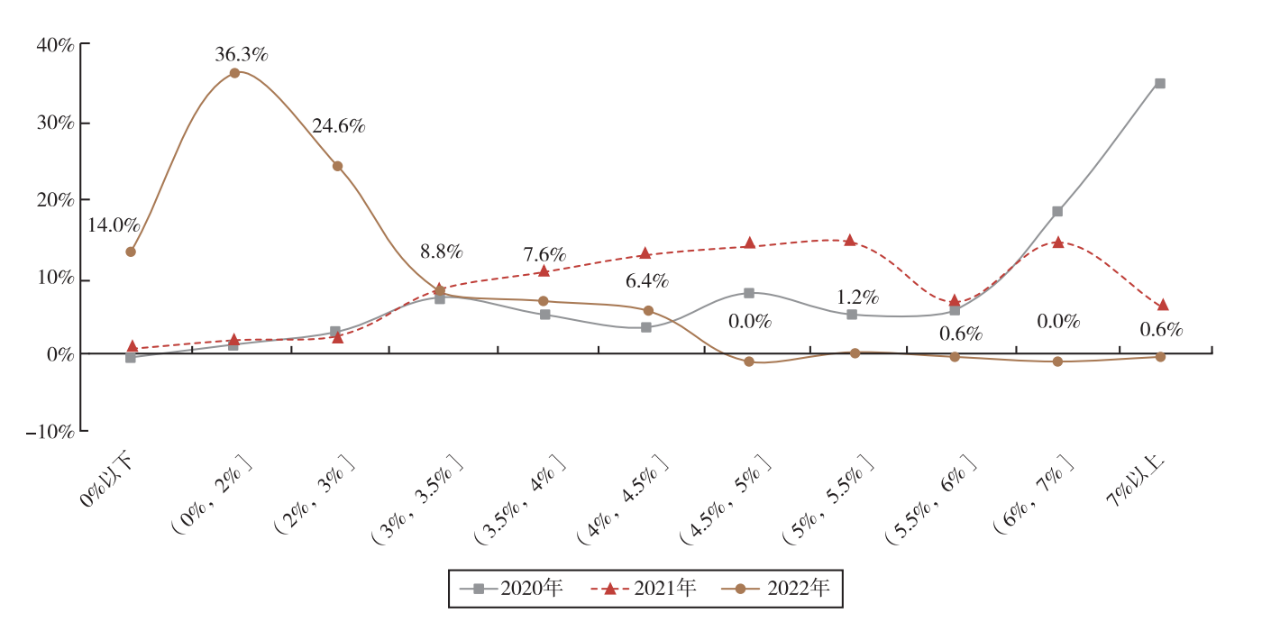

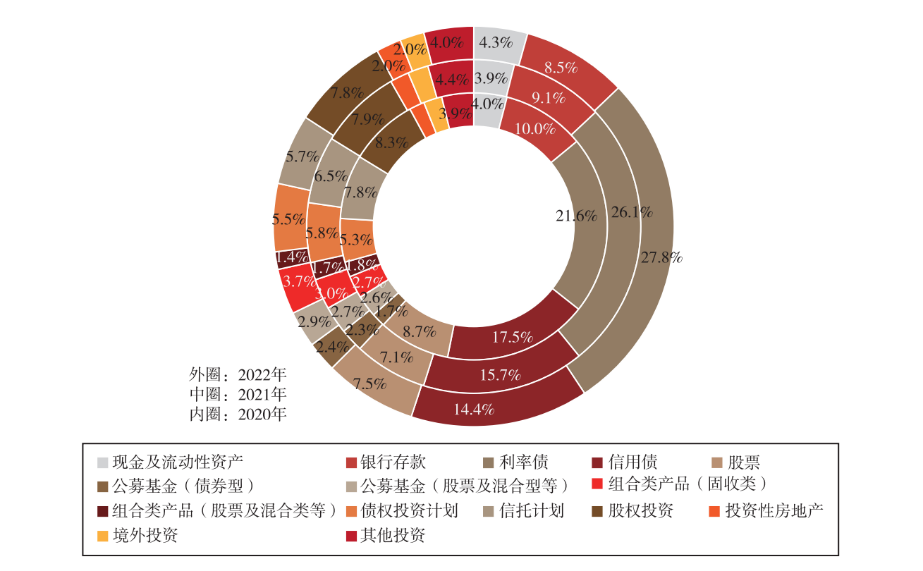

参与本次报告调研的保险公司共196家,涉及投资资产总计23.86万亿元。报告指出,受去年资本市场动荡的影响,险资的投资收益普遍不佳,行业综合收益率主要集中在3%以内,占比高达75%的机构均落入此区间。从大类资产配置结构来看,2022年末,保险资金仍主要投资于利率债、信用债和银行存款(含现金及流动性资产),这三者合计占比达到55%,其中利率债和信用债占据主导地位。值得注意的是,股权已连续两年超越股票,成为险资投资的第四大资产类别。

报告强调,去年资本市场的不稳定导致75%的被调研险企综合收益率低于3%,中位数更是落在1.5%~2%的区间内。与2021年相比,这一比例显著下降,彼时超过一半的机构综合收益率分布在3%到6%之间。此外,虽然2020年及2021年几乎无险企出现负综合收益率,但2022年这一比例攀升至14%。

报告还披露了行业财务收益率的分布情况,相较于综合收益率,剔除了浮盈浮亏的财务收益率在2022年相对较高,主要集中在0~4%的区间内,中位数则位于3.25%~3.5%之间。面对普遍设定的5%投资收益率精算假设,2022年保险业的投资端无疑承受了巨大压力。

然而,业内人士认为,对于险资这样的长期资金而言,不应过度反应短期的投资业绩波动,而应拉长考核期限,从长期视角考察其收益。近期监管政策也强调了建立健全保险资金等权益投资的长周期考核机制。

报告进一步指出,不同规模机构在投资收益目标考核期限上存在差异。2022年,全行业按年考核的机构占比达到66%,较上年同期略有增长。超五成的保险集团和超八成的超大型机构(投资资产规模≥5000亿元)以中长期考核为主。同时,超大型和大型机构(投资资产规模在1000亿~5000亿元之间)按中期以上考核的机构占比有所增加,但中、小机构的平均考核周期有所缩短。

从大类资产配置结构来看,利率债、信用债和银行存款仍是险资的主要配置方向,合计占比55%。寿险公司(尤其是大型、超大型公司)更倾向于配置利率债和信用债,而产险公司则更偏好投资信用债、银行存款和利率债。集团公司则以股权投资为主,再保险公司的债券投资占比接近五成。具体来看,债券占比依然是险资投资的绝对首位,达到42.2%,紧随其后的是银行存款(8.5%)、股权投资(7.8%)、股票(7.5%)等。

值得注意的是,股权投资资产配置比重已达到7.84%,连续两年超过股票,成为险资的第四大资产配置类别。截至2022年末,参与调研的196家保险公司股权投资资产规模总计1.86万亿元。在股权投资中,未上市企业股权和股权投资基金占据重要地位,其中非保险类未上市企业股权和股权投资基金的投资规模尤为显著。

此外,不同类型的保险公司在股权投资方式上也存在显著差异。寿险公司更倾向于投资未上市企业股权和股权投资基金,产险公司则主要投资于非保险类未上市企业股权,保险集团(控股)公司则几乎全部配置于未上市企业股权,其中非保险类未上市企业股权占比超过半数。再保险公司的股权投资计划中,股权投资计划占比达34%。

(2020-2022年保险公司综合收益率区间分布)

(2020-2022年保险公司综合收益率区间分布) (2020-2022年保险资金大类资产配置结构)

(2020-2022年保险资金大类资产配置结构)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。