2023年同业存单发行规模大幅增长,市场供需格局将变

AI导读:

2023年我国债券市场共发行各类债券近71万亿元,同比增长14.8%。其中同业存单发行规模高达25.78万亿元,同比增速25.69%。随着金融化债进程持续和资本新规落地,同业存单供需规模预计保持增长,但收益率下行空间有限。短久期同业存单或存相对价值。

近日,央行发布了2023年我国债券市场发行数据,数据显示全年共发行各类债券近71万亿元,同比大幅增长14.8%。这一数字不仅彰显了我国债券市场的蓬勃发展,也反映了去年四季度以来超万亿地方债和国债的快速发行对银行资金形成的压力。在这种背景下,银行同业存单发行规模高达25.78万亿元,同比增速更是达到了25.69%。

分析人士指出,随着金融化债进程的持续推进以及资本新规的落地实施,今年同业存单的供需规模预计将保持增长态势。尽管同业存单收益率整体下行空间有限,但短久期同业存单或存在一定的相对价值。

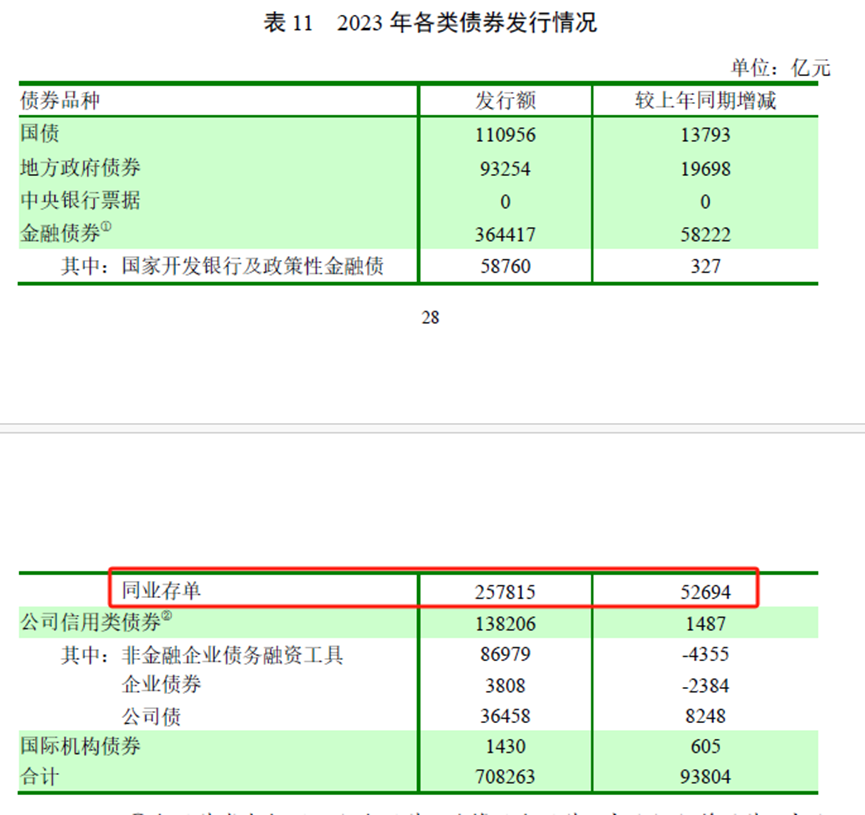

具体来看,央行在货币政策执行报告中披露的数据显示,2023年我国国债发行量为11万亿元,地方政府债券发行量为9.3万亿元,金融债券发行量为36.4万亿元,公司信用类债券发行量为13.8万亿元,国际机构债券发行量为1430亿元,各类债券品种均同比有所增长。而在金融债券中,同业存单发行规模高达25.78万亿元,占全年总债券发行量的36.4%,成为债券市场的“重头戏”。

值得注意的是,地方政府债券同比增速最快,达到了26.78%。这主要得益于特殊再融资债券的再度重启,使得2023年全年累计新增规模达到了1.39万亿元。此外,金融债券中的同业存单也紧随其后,同比增速高达25.69%,直逼地方债增速,远高于国债的14.20%。即使去年中央财政在四季度增发了1万亿国债,并首次将财政赤字率由3%提高到3.8%左右,其增速仍落后于同业存单。

数据来源:货币政策执行报告(2023年第四季度),财联社整理

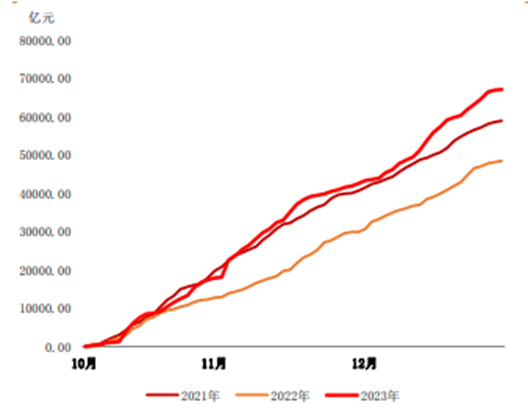

西南固收团队认为,同业存单发行量的大幅提升是银行间流动性需求的直接反映。在2023年10-12月期间,特殊再融资债发行和万亿国债增发对银行资金形成了较大压力,导致商业银行同业存单累计发行规模高于2021年和2022年同期。其中,11月份同业存单单月新增发行2697只,合计2.52万亿元,新增数量和规模均为月度之最。

同时,西南固收分析师杨杰峰指出,随着金融化债的推进和资本新规的落地,今年同业存单的供需格局将发生一定程度改变。在需求方面,资本新规落地将减弱银行对长期限同业存单的投资需求,但同业存单利率水平的提升也将增加理财产品的投资需求。在供给方面,大行在2024年化债背景下或面临缺负债情况,为应对资金压力,其同业存单供给规模和利率水平或将有所增加。

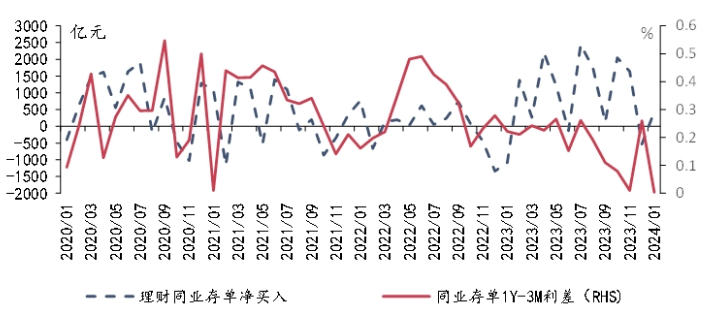

兴业研究研究员顾怀宇也表示,从历史数据来看,理财、基金和货币基金三类资管机构是同业存单的传统配置户。其中,理财产品在二级市场是同业存单的净买入方,对同业存单期限利差的影响较大。随着2月理财产品增持债券规模或季节性上升,1Y-3M同业存单利差趋于走阔,短久期同业存单或存在一定的相对价值。

图:2023年10-12月期间同业存单累计发行规模 数据来源:西南固收,财联社整理

数据来源:西南固收,财联社整理

图:同业存单期限利差与理财净买入走势 数据来源:兴业研究,财联社整理

数据来源:兴业研究,财联社整理

然而,中信固收首席明明提醒投资者,自去年12月下旬以来,随着债市行情整体走牛,同业存单收益率出现大幅下行。截至2月19日,1年期AAA同业存单收益率为2.315%,较去年12月高点2.6794%下行近36.5bp。考虑到今年同业存单市场供给大概率较去年有所增加,而同业存单的需求短期内很难显著增强,因此预计目前同业存单利率进一步下行的空间有限,后续可能向MLF利率收敛。

但从全年角度来看,货币政策有望维持适度宽松,降准降息仍有空间。因此,同业存单市场也将受益于流动性环境的改善。对于投资者而言,依然可以采取“逢高配置”的策略,在一年期存单利率接近MLF利率时,均是较为合适的配置时点。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。