农夫山泉股价走低,钟睒睒身价缩水仍守首富之位

AI导读:

截至3月29日,农夫山泉股价下跌3%,市值缩水至4363.63亿港元。尽管股价走低,但钟睒睒仍是中国首富。年报显示,2020年全年农夫山泉总收入下滑4.8%,但净利润同比增加6.6%。未来农夫山泉能否重拾“甜味”,还需看油价走势及公司的成长性。

水中茅台“失宠”,农夫山泉股价走低

截至3月29日港股收盘,被誉为水中茅台的农夫山泉股价下跌3%,报收于38.8港元。与其上市首日开盘价39.8港元相比,目前股价已跌破首日开盘价。相较于历史最高点68.75港元,农夫山泉股价已回落近44%,公司市值也缩水至4363.63亿港元(折合人民币3683.16亿元)。

钟睒睒身价虽跌,仍守中国首富之位

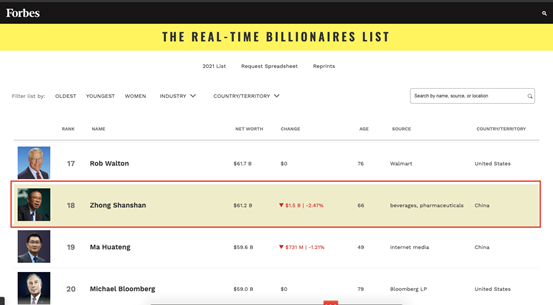

尽管农夫山泉股价下滑,但并未影响钟睒睒的中国首富地位。根据3月29日福布斯实时富豪榜,钟睒睒资产净值约为612亿美元(约合人民币4015亿元),在全球富豪中位列第18名。尽管其身价较最高时缩水超过两千亿元人民币,但仍稳坐中国首富宝座,紧随其后的是马化腾,资产净值约为598亿美元。

钟睒睒身家最高时是在2021年2月17日左右,当天其持股比例高达84%的农夫山泉股价盘中最高达到67.60港元,仅次于1月8日创下的68.75港元高点;次日,他持股比例高达75%的万泰生物(603392.SH)股价也达到最高344.70元。仅在这两家公司的持股,钟睒睒身家便合计达到约6500亿人民币。与最高峰相比,钟睒睒身家缩水约2500亿元。有网友戏称,按每瓶550ML装农夫山泉矿泉水出厂价1元计算,2500亿大约可以购买6.4亿瓶,足以绕地球400圈!

农夫山泉去年营收下滑,净利润达52.77亿元

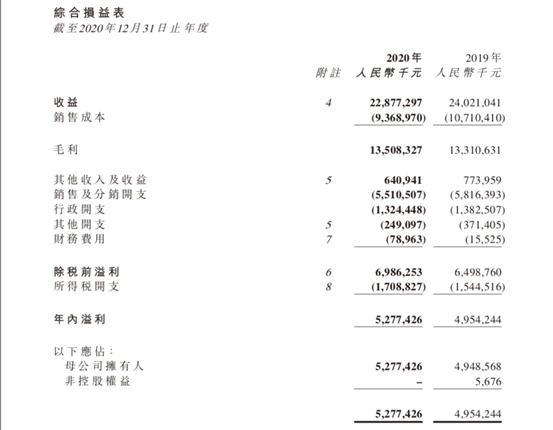

农夫山泉此前公布的年报显示,2020年全年总收入为228.77亿元,同比下滑4.8%;但归母公司拥有人净利为52.8亿元,同比增加6.6%;每股基本盈利为0.48元,同比增加4.3%。

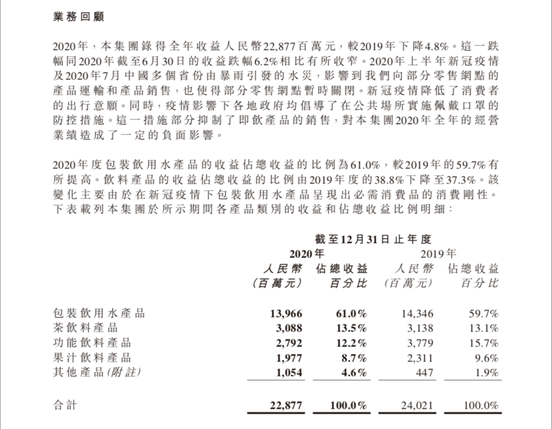

年报指出,总营收下滑的主要原因是2020年上半年新冠疫情降低了消费者出行意愿,以及7月中国多个省份暴雨引发水灾,影响了部分零售网点的产品运输和生产,导致部分零售网点暂时关闭,抑制了即饮产品的销售,对全年经营业绩造成了负面影响。

农夫山泉的包装水、茶饮料、功能饮料、果汁饮料等品类均出现不同程度的下滑,其中占总收益比例最高的包装饮用水降幅较小,同比下降2.6%,但其收益占总收益的比例较2019年的59.7%有所提高。

值得注意的是,农夫山泉董事长钟睒睒在年报中表示,未来将坚持推进包装饮用水和饮料双引擎发展的格局,继续提高饮用水产品的家庭渗透率,通过宣传健康水知识和提升服务体验,让更多用户认知和选择农夫山泉。同时,将从基础研发入手,推出满足消费者需求的优质饮料产品。在饮料推广上,将继续实行多品牌战略,以高质量的内容传达品牌内涵和精神,灵活运用线上线下各种媒介和方式,进一步提高消费者对农夫山泉饮料产品的认知和喜爱。

随着2020年大消费板块的崛起,食品饮料行业曾风光无限,但随着资本浪潮的逐渐冷却,农夫山泉也从高点大幅回落,总市值跌破5000亿港元大关。钟睒睒持股高度集中的农夫山泉未来走势如何?

农夫山泉能否重拾“甜味”?

29日收盘后,麦格理发布研究报告,将农夫山泉目标价由27港元升至29.8港元,但评级由“跑赢大市”降至“跑输大市”。

报告中指出,农夫山泉去年收入同比下跌4.8%,低于市场预期3%,纯利则上升6.6%,超过市场预期1.5%。麦格理欣赏管理层持续推出新产品及在饮品行业巩固领导地位的努力,但盈利展望不足以合理化其高达明年预测市盈率48倍的估值。该行预计其盈利增长在低基数下将于今年上半年见顶,并将面对原材料成本增加的压力。

农夫山泉管理层表示,尽管新冠肺炎疫情对即饮包装产品销售带来负面影响,但公司已在疫情期间积极应对,在现代渠道增加了包装饮用水产品供应,并在若干居民区设立便捷无人供水点,消费者可通过手机支付购买。该措施部分抵消了产品在零售店销售下降的影响。同时,疫情发生后,消费者采购更多的中大规格包装饮用水产品,以备出行限制时使用。疫情也提升了消费者对于健康饮水的关注。

此外,对于原材料成本增加的问题,农夫山泉年报中强调毛利率的增加受益于PET采购价格下降和中国政府推行的社保减免政策,2020年毛利率较去年同期上升了3.6%,达到59%。

PET作为塑料瓶的原材料,成本占总销售成本的近30%。而PET通过石油裂解获得,油价对PET价格有着直接影响。未来农夫山泉能否重拾“甜味”,还需看油价走势。但最关键的是公司的成长性,以及市场情况。

首富已经如此努力地与我们缩小差距,我们也应加倍努力。

相关报道:

农夫山泉上市首份财报:营收降4.6% 多种饮料收入下滑

机构评级:

交银国际:降农夫山泉(09633)目标价20.7%至46港元评级“中性”

(文章来源:证券时报网)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。