东实环境亮相北交所受理名单,面临同业竞争与应收账款增长挑战

AI导读:

东实环境作为一站式生态环境综合服务商,亮相北交所最新受理名单。公司面临同业竞争与应收账款增长等挑战,但垃圾焚烧发电业务占比较大,营业收入与净利润稳步增长。此次IPO将为公司提供资金支持,助力解决偿债压力。

由东莞国资委全资控股的东实环境(874087.NQ),近期亮相北交所最新受理名单。该公司作为一站式/全方位生态环境综合服务商,核心业务聚焦于垃圾焚烧发电领域。

值得注意的是,东实环境与控股方东实集团及实际控制人东莞市国资委之间存在同业竞争问题。根据公开承诺,后续将有相关资产注入的可能性,旨在彻底解决这一同业竞争问题。

资料显示,东实环境成立于2013年,注册资本5亿元,并于2023年6月在全国中小企业股转系统挂牌,主办券商为东莞证券。2024年5月,公司成功调入创新层。此外,东莞证券目前也在冲刺主板上市,且同样由东莞市国资委实际控制。

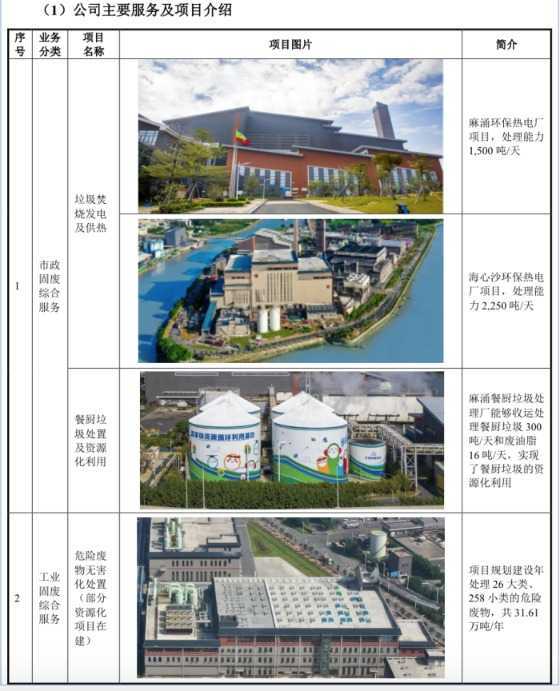

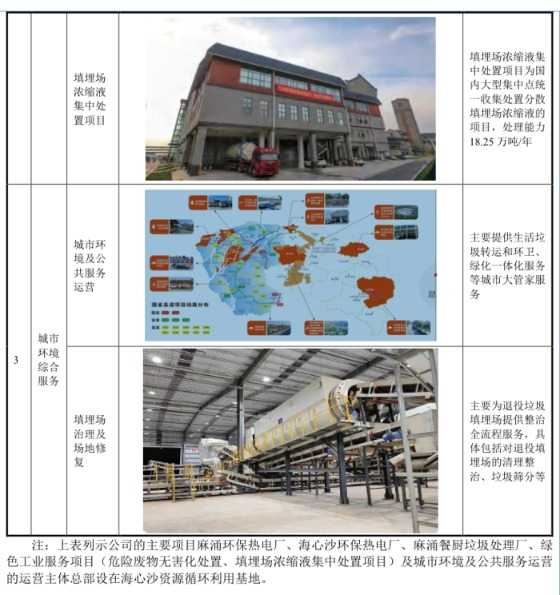

东实环境致力于城市发展和产业升级,已形成市政固废综合服务、工业固废综合服务、城市环境综合服务三大业务板块。公司为客户提供多种类垃圾无害化处理和资源化利用的整体解决方案,主要产品包括电力、天然气和工业级混合油脂等资源化产品。

来源:公告

来源:公告

东实环境指出,其填埋场治理及场地修复业务与东实开能存在同业竞争,而餐厨垃圾处置及资源化利用业务则与利源有机存在同业竞争。尽管如此,公司认为这些同业竞争不会对当前业务构成重大不利影响,但若不能妥善解决,将对公司未来发展造成一定阻碍。

为避免同业竞争,控股股东东实集团及其一致行动人承诺将促使控制的其他企业不与东实环境拓展后的产品或业务相竞争,并采取必要措施消除同业竞争。实际控制人东莞市国资委亦承诺,将在一年内采取股权划转/转让、资产划转/出售、业务合并等方式,将利源有机并入东实环境,从而彻底解决同业竞争问题。

2023年,东实环境实现营业收入9.83亿元,净利润7449.46万元,经营活动产生的现金流量净额为2.88亿元,毛利率达到40.29%。其中,垃圾焚烧发电业务收入占比高达53.88%。

来源:公告

目前,东实环境具备日焚烧处理3750吨垃圾的能力,发电机组总装机容量为116MW,约占东莞全市垃圾焚烧处理能力的26.88%。同时,公司还拥有日处理300吨餐厨垃圾和16吨废油脂的能力,是东莞市最大的集中式餐厨垃圾处置项目。此外,子公司新东欣投建的东莞市海心沙资源综合利用中心绿色工业服务项目,是东莞市核准处置类别最齐全、规模最大的危险废物无害化处置项目。

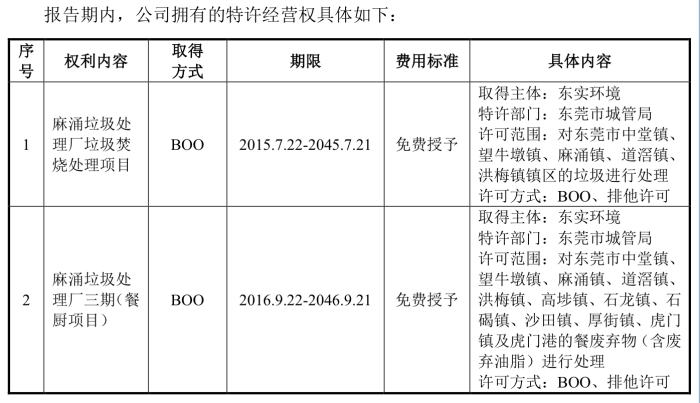

截至2023年底,东实环境特许经营权项目中的垃圾焚烧处理项目和餐厨垃圾处理项目分别剩余约22年和23年的经营期限。

来源:公告

然而,子公司新东欣自2021年8月投产以来,由于业务开展初期及行业竞争加剧的影响,尚未实现盈利,截至报告期末,合并报表未分配利润为-31444.16万元。

与此同时,东实环境的应收账款也在逐年增长,2021年至2023年应收账款账面余额分别为1.44亿元、3.11亿元和4.09亿元,占当期营业收入的比例分别为28.03%、38.22%和41.66%。公司表示,随着业务规模的进一步扩大,应收账款可能继续增长。

来源:公告

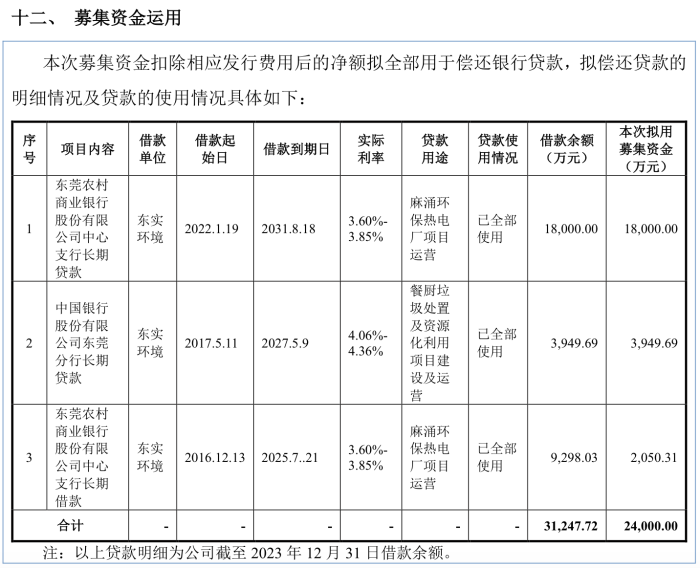

基于偿债压力,东实环境此次IPO拟募资2.4亿元,全部用于偿还银行贷款。其中包括东莞农村商业银行股份有限公司中心支行的长期借款9298.03万元(计划偿还2050.31万元),中国银行股份有限公司东莞分行的长期贷款3949.69万元(计划全部偿还),以及东莞农村商业银行股份有限公司中心支行的1.8亿元长期贷款(有意结清)。

来源:公告

综上所述,东实环境在生态环境综合服务领域具有显著优势,但面临同业竞争、子公司未盈利和应收账款增长等挑战。此次IPO将为公司提供资金支持,助力其解决偿债压力并推动未来发展。

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。