经济学家三季度问卷调查:宏观调控政策感受积极,期待货币政策加码

AI导读:

证券时报发起经济学家三季度问卷调查,结果显示受访者对宏观调控政策感受积极,特别对货币政策期待加码。受访者认为三季度经济增速将好于二季度,未来财政政策应保民生兜底线,货币政策需加码稳增长扩内需。同时,受访者关注居民端预期不稳、企业端需求不足问题。

近期,证券时报针对三季度经济形势发起了一项问卷调查,受访者涵盖政府部门、研究机构及知名院校的权威经济学家。此次调查从季度经济政策实施感受、经济运行走势研判及经济发展政策建议三大维度设计了19道问题,共收集到76份有效答卷。

调查结果显示,多数受访者对三季度以来的宏观调控政策持积极态度,特别是对货币政策的感受更为强烈。受访者普遍认为,三季度经济增速将优于二季度,当前通胀压力无需过度担忧。未来财政政策应侧重于保障民生底线,而货币政策则需进一步加码以稳增长、扩内需,并加大力度推进“保交楼”工作。改善居民消费重在稳定预期,而提振企业经营则需扩大需求。

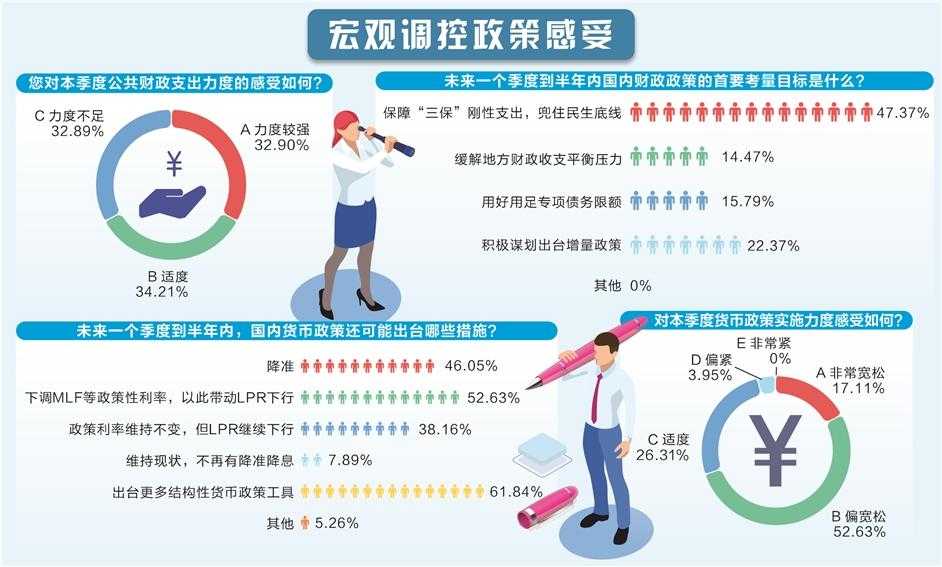

受访者普遍认为三季度公共财政支出力度适中或较强,较上一季度有所提升。对于后续财政政策的着力点,受访者更看重财政在保障民生底线上的效能,认为未来一个季度到半年内,国内财政政策的首要考量应是保障“三保”(保基本民生、保工资、保运转)刚性支出。同时,也有受访者建议积极谋划出台增量政策。

货币政策方面,受访者对其积极感受更为显著。绝大多数受访者认为三季度货币政策适度或宽松,其中近七成人感到政策面偏宽松甚至非常宽松。展望未来,受访者普遍期待货币政策加大实施力度,猜测人民银行将出台更多结构性货币政策工具,下调中期借贷便利(MLF)等政策性利率,或开展降准操作。

对于当前经济形势,受访者认为我国经济总体延续恢复发展态势,但恢复基础仍不牢固。多数受访者预计三季度GDP增速将好于二季度,但未来一个季度到半年内的经济增长可能处于偏冷状态。受访者认为四季度经济运行将保持恢复态势,但实现经济增速回归潜在水平还需更多措施。

在股市景气度方面,超八成受访者对下季度股市景气度预期持中性态度,高分组占比较上一季度有所下降。同时,受访者对跨境资本流动的整体预判也有所转变,认为未来一个季度到半年内跨境资金可能呈现净流出状态。

受访者对于下季度人民币兑美元汇率的判断保持稳健,预期区间主要集中在6.7~7.2之间。尽管近期人民币兑美元汇率较快贬值,但市场已有所预期,且央行强调人民币并未出现全面贬值。

通胀方面,受访者对我国所承受的价格压力担忧有所减弱。多数受访者认为未来大宗商品价格将有所回落,对居民消费端复苏及中小微企业经营面临的成本压力有所缓解。预计四季度国内通胀整体走势将较为温和。

在楼市方面,受访者认为房地产市场仍处于寻底筑底阶段,对三季度已出台政策持肯定态度的受访者比例有所下降。受访者提议未来应推出更大力度措施“保交楼”,并进一步放松限售、限购、限贷等限制性政策以激发居民购房需求。

受访者还强调了居民端预期不稳、企业端需求不足的问题。多数受访者认为未来一个季度至半年内,居民收入增长和就业情况信心不足是影响居民消费端复苏的主要因素,而需求不足导致订单减少则成为考验中小微企业经营的首要堵点难点。

受访者建议,未来政策应继续巩固经济建设为中心的基本路线,提供一个稳定、可预期的经济运行环境,通过深化体制机制改革、改革收入分配机制、完善社会保障制度等提振居民消费潜能,并着力增加对实体经济贷款投放以宽信用支持经济回稳向上。

(文章来源:证券时报)郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。