东莞银行IPO长跑16年,业绩增长背后多项指标低于同行

AI导读:

东莞银行更新了招股说明书,IPO审核状态显示为已受理。该行历经16年IPO长跑,业绩增长但多项指标低于同类可比上市银行平均值,股权分散,不良贷款率上升,核心一级资本充足率不佳,合规方面也存在一定问题。

近日,东莞银行股份有限公司(以下简称“东莞银行”)更新了招股说明书,披露了2023年全年财务数据,IPO审核状态显示为已受理。此前,该行因财务资料时效性问题,于今年3月31日被中止IPO。

IPO之路坎坷,16载长跑未竟

东莞银行的IPO之旅始于2008年,历经多次波折。该行在2008年3月首次递交材料后,进入IPO“落实反馈意见”阶段,但于2014年因未完成预披露而被终止审查。2019年初,东莞银行重返A股IPO队列,并得到证监会反馈。去年3月2日,该行将申报材料平移至深交所,9月更新了招股书申报稿,拟在深交所主板上市。然而,至今16年过去,东莞银行仍未成功登陆资本市场。

股权结构方面,东莞银行股权较为分散,不存在控股股东及实际控制人。直接持有5%以上股份的股东仅有东莞市财政局,其他主要股东包括金控集团、兆业贸易、中鹏贸易及银达贸易,合计持股10.20%。截至2023年底,该行股东总数达5186户,其中法人股东79户,占比76.91%,自然人股东占比23.09%。

业绩增长背后,多项指标低于同行

财务数据显示,2023年东莞银行实现营业收入105.87亿元,同比增长3.0%;归母净利润为40.67亿元,同比增长6.06%。然而,尽管业绩有所增长,该行资产质量却呈现下行趋势。2023年东莞银行净息差、净利差均低于同类可比上市银行平均值,主要是由于贷款收益率下降所致。此外,该行不良贷款率也有所上升,不良贷款规模从2022年的27.15亿元增至2023年的30.46亿元。在贷款构成中,批发零售业是不良规模最大且不良率最高的行业之一。

同时,东莞银行的拨备覆盖率也低于同行业可比上市银行的平均值,显示出该行在风险管理方面存在一定的压力。此外,该行核心一级资本充足率也表现不佳,近三年均低于可比上市银行均值,主要依靠留存利润补充核心一级资本。

目前,东莞银行总资产规模在广东省城市商业银行中位列第二,存款与贷款规模在东莞地区中小商业银行中同样排名第二。然而,资本充足情况并不乐观,该行表示本次公开发行所募集的资金将全部用于补充资本金,提高资本充足水平。

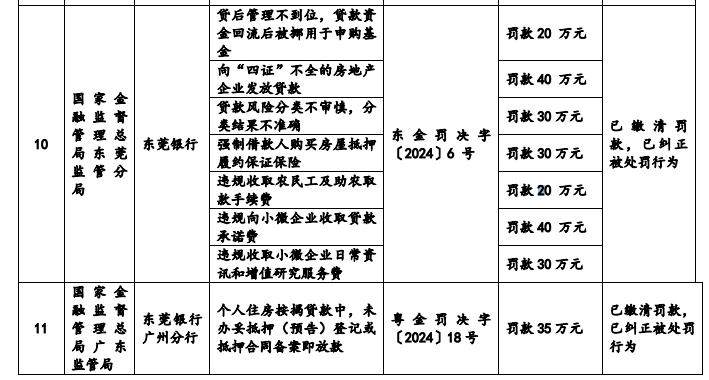

在合规方面,据招股书披露,从2021年到招股书签署日,东莞银行共受到11宗行政处罚,涉及罚款金额合计586.73万元。其中包括多次个人贷款违规流入房地产的情况,以及贷款被挪用于申购基金、向“四证”不全的房地产企业发放贷款等问题。此外,该行诉讼案件数量也呈明显攀升态势,2023年诉讼案件达到3318件,涉及本金27.17亿元。

(文章来源:蓝鲸财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。