大鹏工业恢复IPO审核,政府补助占比高及境外业务开拓成焦点

AI导读:

大鹏工业在因财务报告过期中止IPO后恢复了上市审核,计划募资1.54亿元。公司政府补助占比利润较高,且境外业务开拓面临挑战。同时,公司存在产品生产完成后未直接发货至终端客户的情形,商业合理性遭质疑。

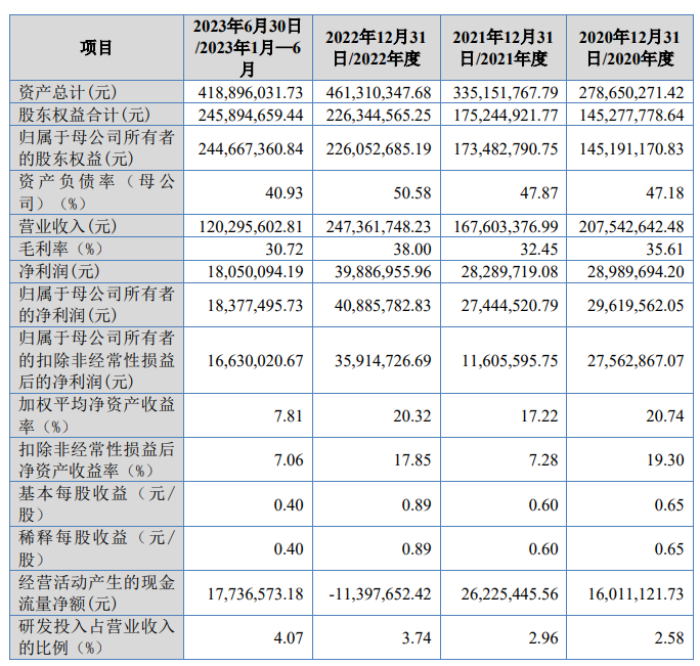

哈尔滨岛田大鹏工业股份有限公司(以下简称“大鹏工业”)在因财务报告过期中止IPO后,近日成功恢复了上市审核进程。公司于2023年11月14日获得北交所受理,并已更新了二轮问询的回复。此次IPO,大鹏工业计划募资1.54亿元,资金将主要用于智能工业清洗设备生产研发基地项目(二期)、机器视觉检测设备研发中心项目及补充流动资金。

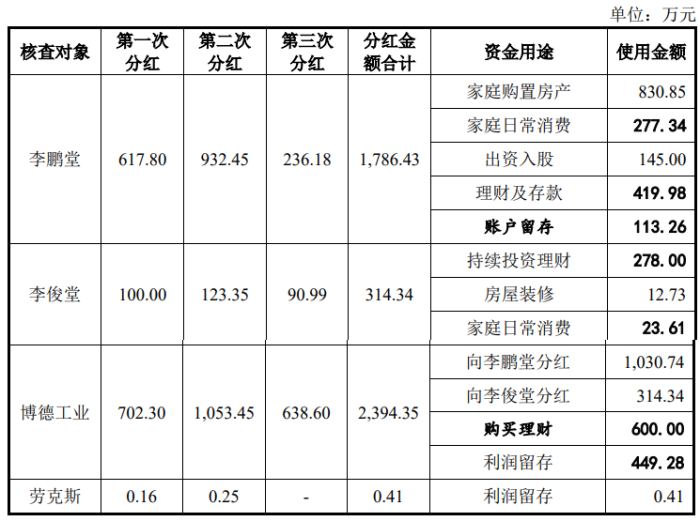

作为工业精密清洗领域专用智能装备的生产商,大鹏工业的产品及服务广泛应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域,致力于满足下游客户的精密制造需求。然而,在IPO前夕,大鹏工业的三次分红合计超过3400万元,且2023年前三季度业绩同比下降,但全年业绩却预增,这些现象引发了市场的关注。

值得注意的是,大鹏工业的季度收入并不均衡,2023年主要依赖第四季度拉动全年营收。对此,公司解释称主要客户如比亚迪、潍柴动力等集中于第四季度组织终验收。然而,2024年一季度大鹏工业业绩承压,营收和净利润均大幅下降。

此外,大鹏工业的政府补助占比利润较高,2020年至2023年上半年,政府补助金额分别占利润总额的11.95%、64.64%、16.41%和28.16%。尽管公司表示不依赖于政府补助进行经营,但政府补助占利润总额的比例却在逐年增加。

在业务方面,大鹏工业曾与原控股股东岛田化成存在密切合作,岛田化成是其境外业务的主要经销商。然而,在停止与岛田家族合作后,大鹏工业的境外业务收入锐减,且未开展新的境外业务。公司虽然声称具备独立的境外业务开拓及获客能力,但也揭露了境外业务开拓的风险。

另外,大鹏工业存在产品生产完成后未直接发货至终端客户,而是运至日本再运回国内的情形,这一商业合理性也遭到了北交所的关注。公司解释称该情形符合行业惯例。此外,报告期内公司共有三次现金分红,分红金额较大,实控人及其一致行动人的分红资金主要用于家庭消费、投资理财等。

图片来源:招股书

图片来源:问询函的回复

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。