翠微股份2024年年度业绩预亏,连续三年亏损额扩大

AI导读:

翠微股份发布2024年年度业绩预亏公告,预计实现归母净利润为-6.9亿元到-6.5亿元,主要因控股子公司收单业务下滑和零售行业环境影响。公司已连续三年亏损,且亏损额逐年扩大,二级市场股价累计下跌24.41%。

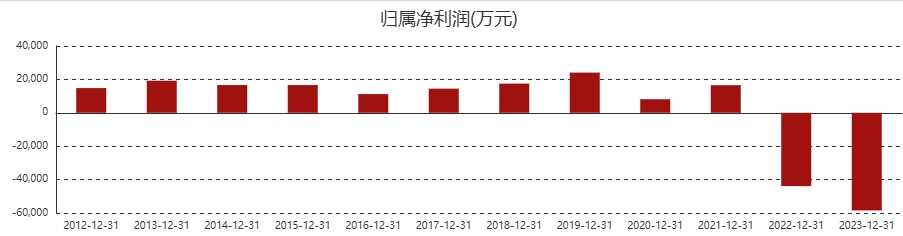

2025年1月17日,翠微股份(股票代码:603123.SH)正式发布了其2024年年度业绩预亏公告。据公司财务部门初步测算,翠微股份预计2024年全年实现归母净利润将在-6.9亿元至-6.5亿元之间,扣非净利润亦在此亏损区间内。

针对此次业绩预亏,翠微股份给出了详细的原因分析。公司指出,其控股子公司北京海科融通支付服务有限公司在收单业务中遭遇了行业交易规模下滑、业务开展难度增加以及固定成本较高等多重挑战,导致经营业绩出现较大幅度下滑。此外,零售行业环境的整体不景气也对翠微股份的零售业务收入产生了负面影响,尤其是全资子公司当代商城下属的中关村店,自2024年1月7日起闭店进行重建,预计建设周期为3年,这将进一步影响公司零售业务的盈利能力。同时,基于零售业务的行业环境恶化,翠微股份在报告期内相应调减了递延所得税资产的确认,这也对公司的净利润产生了一定的冲击。

值得注意的是,翠微股份已经连续三年出现亏损,且亏损额逐年扩大。2022年和2023年,公司的归母净利润分别为-4.39亿元和-5.84亿元。这一持续亏损的趋势无疑加剧了投资者和市场的担忧。

翠微股份目前的主营业务包括商业零售业务和第三方支付业务。在商业零售业务方面,公司以百货业态为主,在北京拥有包括牡丹园店、当代商城中关村店等在内的7家门店。然而,随着中关村店的闭店重建,公司零售业务的盈利能力预计将受到进一步挑战。在第三方支付业务方面,尽管子公司海科融通拥有全国范围内经营第三方支付业务的从业资质,但受行业与市场环境变化的影响,其传统银行卡收单行业规模持续下降,渠道和商户端收益降低,高毛利交易减少,导致收入下降幅度高于成本下降比例,综合毛利持续下降。据数据显示,2024年上半年,海科融通支付业务实现收单交易额4,601亿元,同比下降42.34%。

在二级市场方面,翠微股份的表现同样令人担忧。2024年全年,公司股价累计下跌24.41%,显示出投资者对公司未来发展的信心不足。

(文章来源:深圳商报·读创,内容仅供参考,不构成投资建议。)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。