25年市场展望:两大担忧将落地,春季躁动渐近

AI导读:

本文分析了25年岁末年初市场表现及两大市场担忧:特朗普上任带来的中美关税风险和业绩预告暴雷风险。下周这两大担忧将陆续迎来“靴子落地”,春季躁动行情已悄然临近。文章还探讨了特朗普上任对出口链股票的影响、业绩预告的落地情况及相对占优的行业,以及两个靴子落地后25年春季躁动的前瞻及推荐线索。

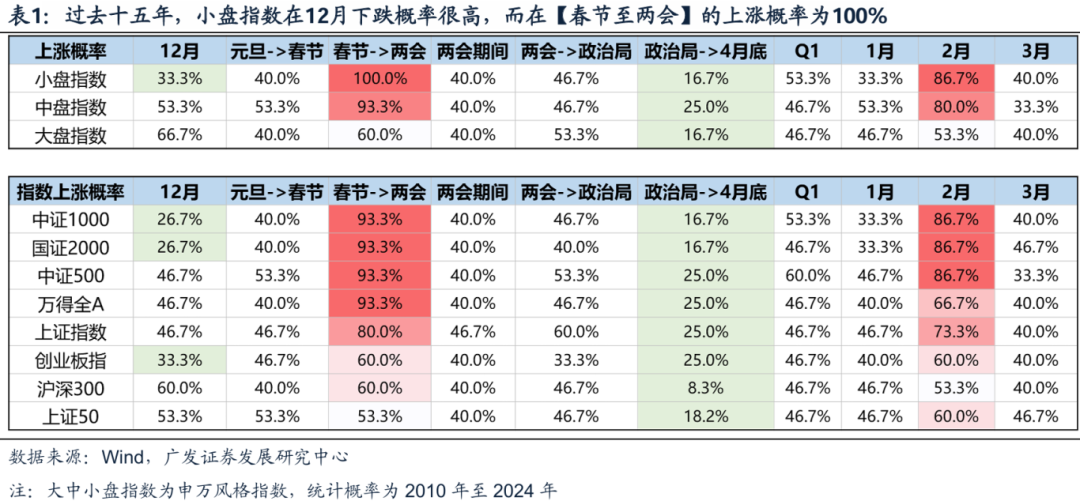

25年岁末年初的市场表现基本遵循了过去十五年的数据规律。市场主要关注两大潜在风波:首先,新国九条及新披露规则的实施,使得25年的业绩预告面临更大的暴雷风险;其次,特朗普正式宣誓就任美国总统,引发了中美关税政策的不确定性。

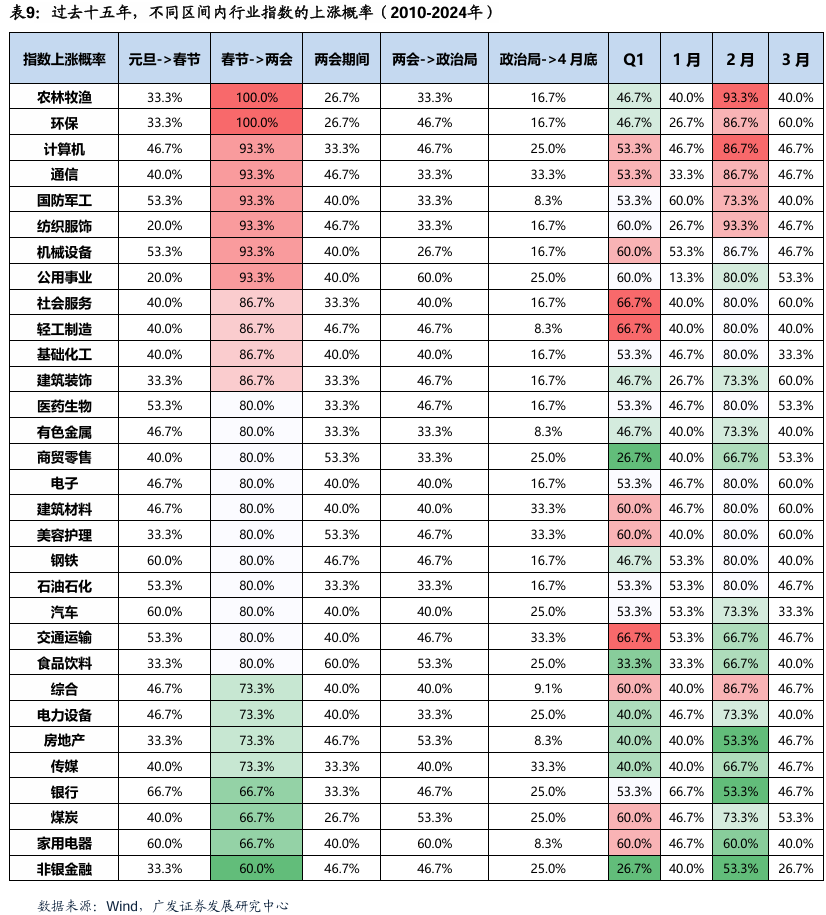

然而,下周,这两大市场担忧将陆续得到明确。从历史数据来看,【春节至两会】期间,市场指数上涨的概率超过90%。随着这两大不确定性因素的逐步明朗,今年的“春季躁动”行情已悄然临近。

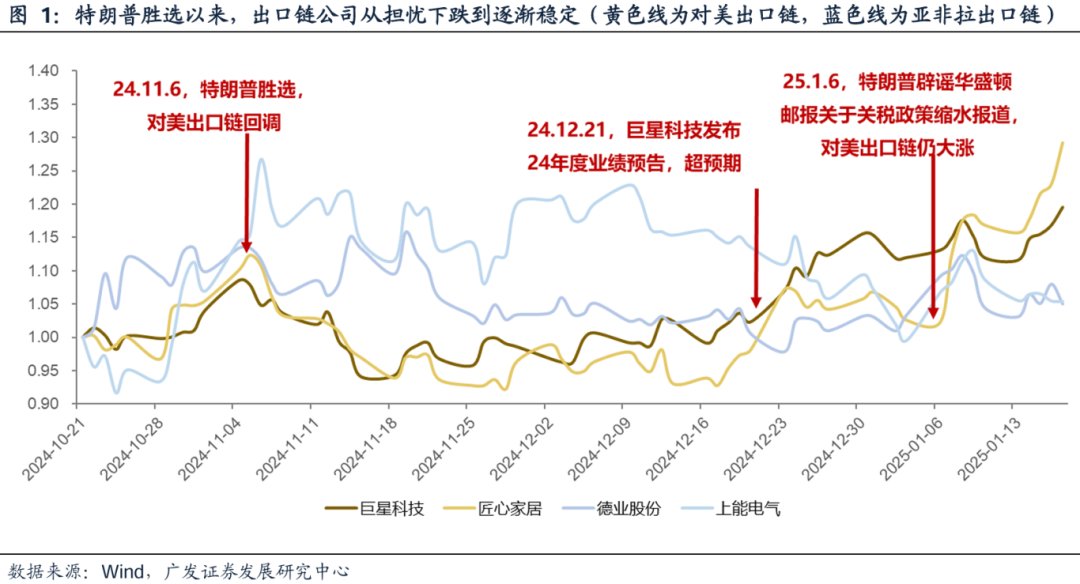

一、特朗普上任及其对出口链股票的影响分析

下周,特朗普将正式宣誓就职,短期内的市场担忧将随着“靴子落地”而得到缓解。特朗普上任后可能首批签署的总统令涉及能源、移民、疫苗、联邦雇员政策以及学校性别政策等多个方面。

至于市场普遍关注的关税问题,根据内阁成员的审查流程和任命时间推测,在真正加征关税之前,双方可能会进行谈判,且谈判时间可能安排在三月两会之后。

从典型出口链股票的表现来看,自11月特朗普确定胜选以来,相关公司已对最悲观的关税前景进行了重新定价,而部分业绩预告超预期的公司已经实现了估值修复。

若中美关税担忧短期内得以缓解,那么从整个市场层面来看,前期相对滞涨的“亚非拉出口链”公司可能迎来修复机会,且3-4月的财报窗口将更具确定性,如逆变器、跟踪支架、电表、风电、摩托车、客车等行业。

对于对美出口链公司而言,在已经经历了一波估值修复后,后续应进一步关注Q1关税的实质谈判进展,并对3-4月份的实际订单情况进行摸排。

二、25年业绩预告的落地及相对占优的行业分析

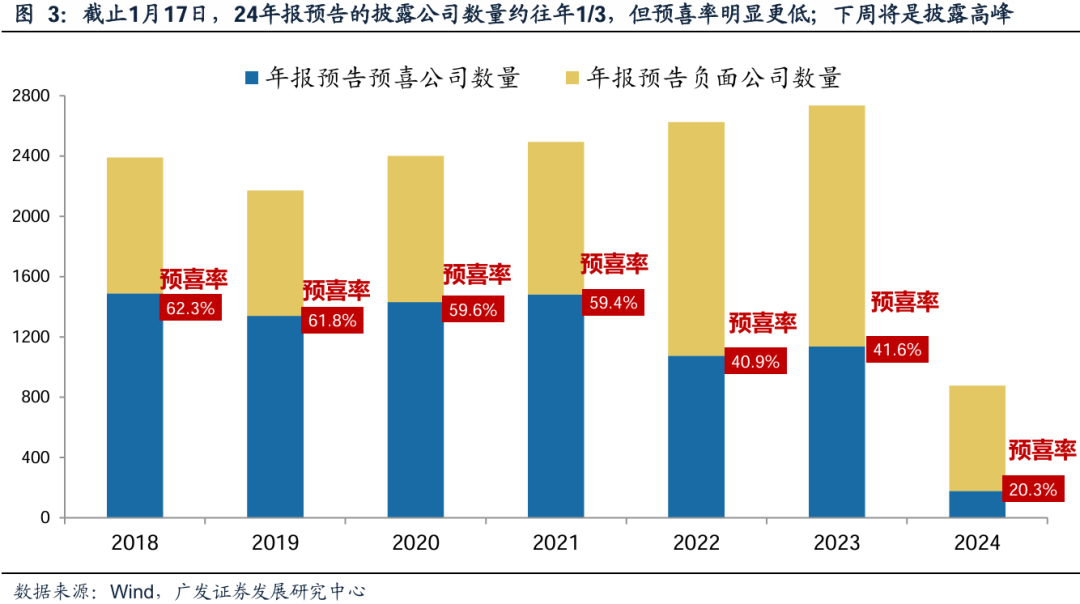

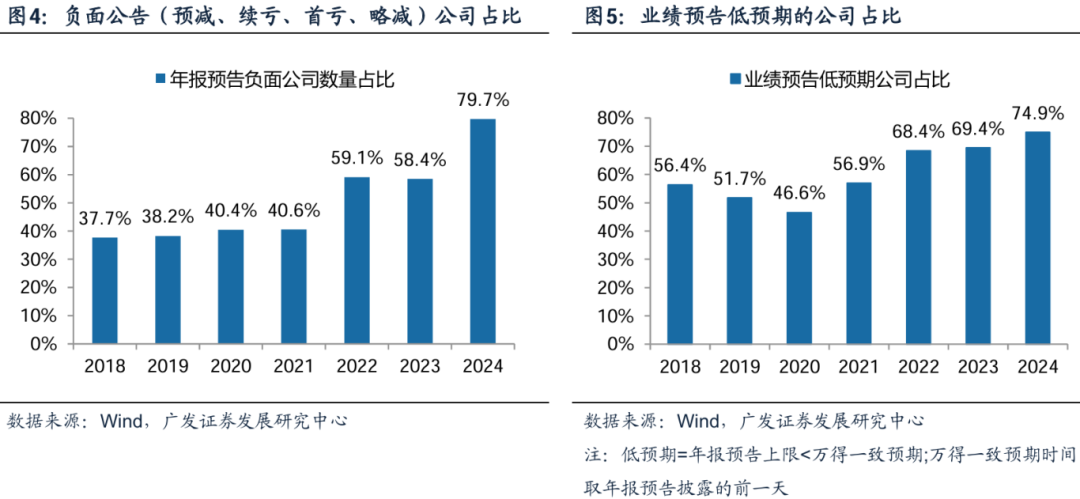

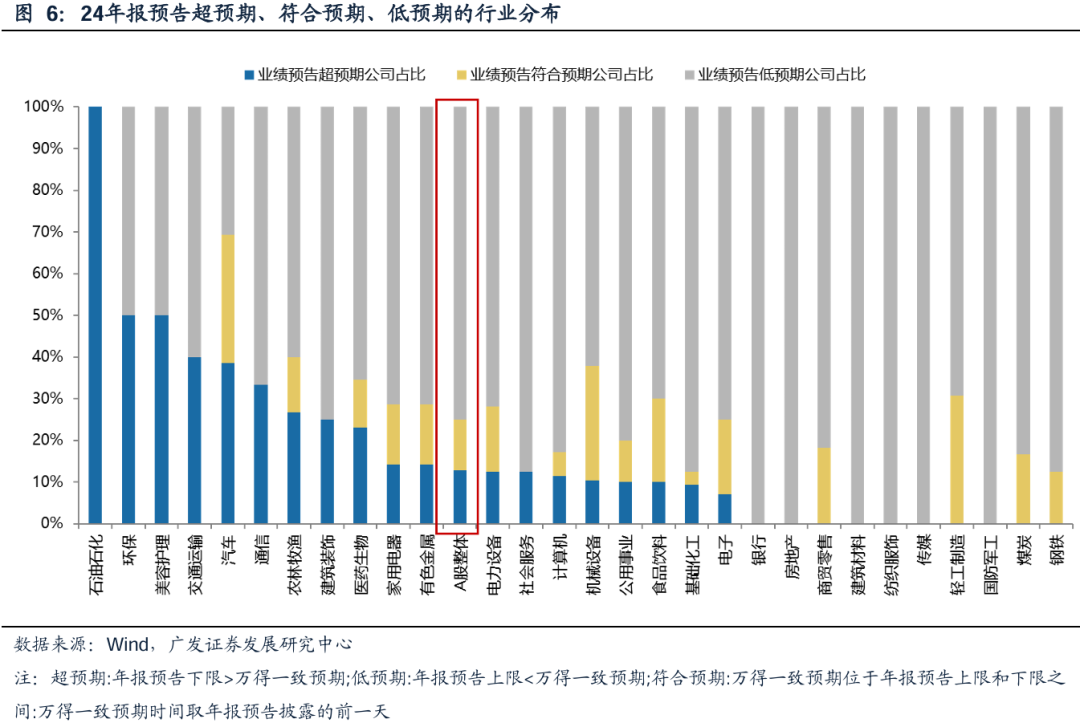

在新国九条和交易所披露新规的背景下,今年市场对业绩预告和ST的担忧并非空穴来风。1月31日是业绩预告的截止披露日期,下周将迎来密集披露期,也是业绩暴雷风险“靴子落地”的时刻。

截至本周六,已披露年报预告的公司数量仅占过去几年的三分之一,但负面公告占比(80%)和低预期公司占比(75%)均明显高于往年,ST退市/警示风险正在逐步释放。近期,83%的负面预告公司股价下跌,表明市场正在逐步消化相关风险。

截至目前,24年业绩预报的披露情况显示,业绩预告“预喜率”较高的行业包括农业、电机、乘用车、农化、摩托车等;而业绩预告“超预期”占比较高的行业则包括石油石化、环保、美护、交运等。

三、两个靴子落地后,25年“春季躁动”前瞻及推荐线索

短期内,市场对于基本面的预期波动不会太大,当前判断的依据仍然是24年末会议基调所确定的“狭义目标赤字 → 广义财政 → PPI → ROE”逻辑。

然而,短期风险偏好的变化将决定“春季躁动”的启动时点。随着上述两大市场担忧的逐步明朗,短期风险偏好有望得到提升,中小股票有望迎来反弹,进入【春节至两会】的传统进攻期。

在此背景下,我们可以重点关注两条超跌反弹线索:一是历史上在此区间一贯表现较好、上涨概率超过90%、但今年跌幅较大的行业(如计算机、环保、军工、农业);二是过去半年市场反复交易的产业主题,近期超跌、且两会前后有边际产业催化的方向,如自主可控及信创、卫星与量子通信、生育养老等。

(文章来源:广发证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。