本周市场全面回暖,下周行情展望与策略建议

AI导读:

本周主要宽基指数和中信一级行业全线上涨,市场呈现回暖态势。随着上证指数在3087-3152区间成功止跌反弹,本轮调整的“左脚”得到确认。但考虑到年初市场跌速较快及外部不确定性因素,市场仍有在春节前后震荡构筑“右脚”的需要。建议投资者保持当前持仓,并在市场构筑“右脚”时择机增配。

核心观点

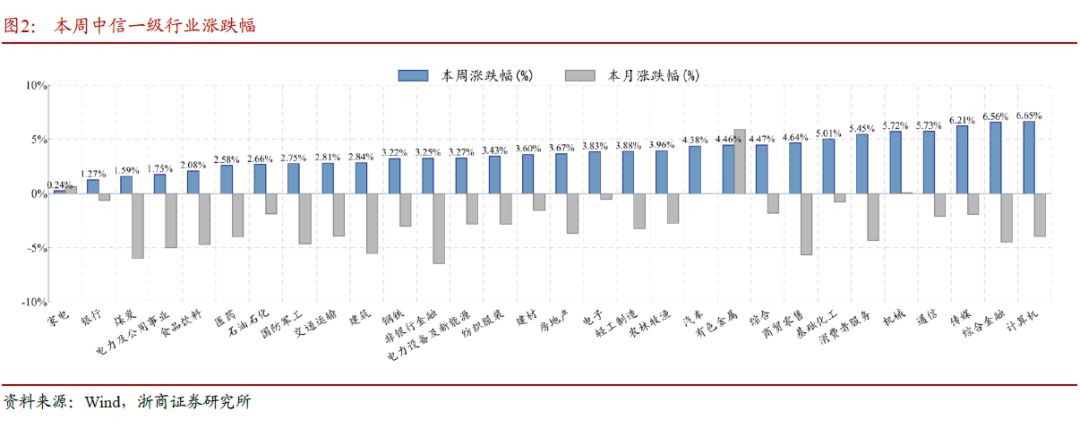

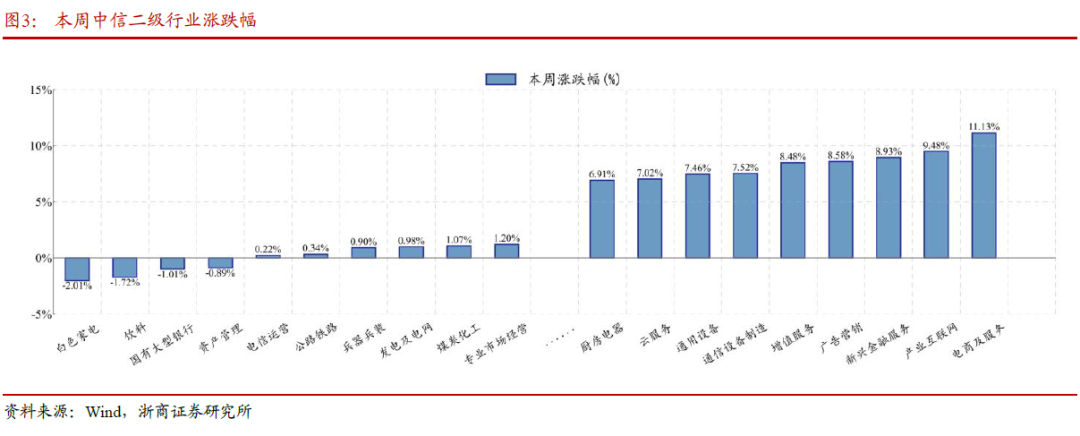

本周(2025年1月13日至2025年1月17日),主要宽基指数及中信一级行业全面上扬,市场呈现回暖态势。对于未来市场走向,随着上证指数在3087-3152区间成功止跌并反弹,本轮调整的“左脚”形态已确立,此区间也被初步确认为底部区域。然而,鉴于年初市场快速下跌导致的技术结构受损,加之外部不确定性因素(例如特朗普就任)持续存在,同时春节前夕交易日有限,部分资金可能选择观望,因此我们预计市场将在春节前后继续震荡,以构筑“右脚”形态。

在资产配置方面,鉴于当前调整底部区域已逐渐清晰且“左脚”形态基本形成,我们建议投资者维持现有持仓,并在市场构筑“右脚”的过程中,寻找合适的时机增加配置。在增配方向上,我们强调“风格优先于行业”,即在市场满足择时条件时,优先考虑中小市值风格,其次是前期跌幅较大且技术结构较为完善的有色金属、房地产等板块。

本周行情摘要

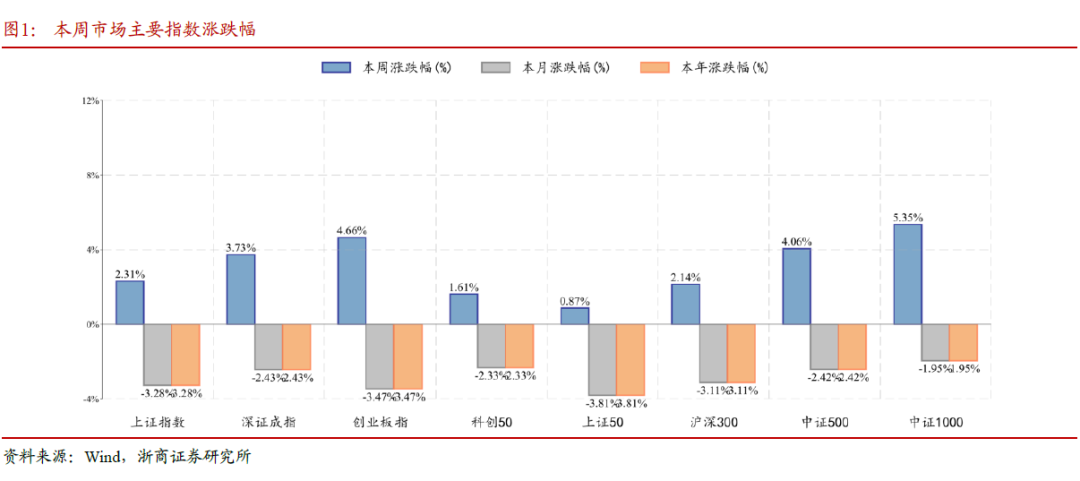

1. 主要指数表现:宽基指数普遍上涨,其中北证50表现尤为突出。

2. 板块表现:超跌反弹成为主流,红利收敛现象明显。

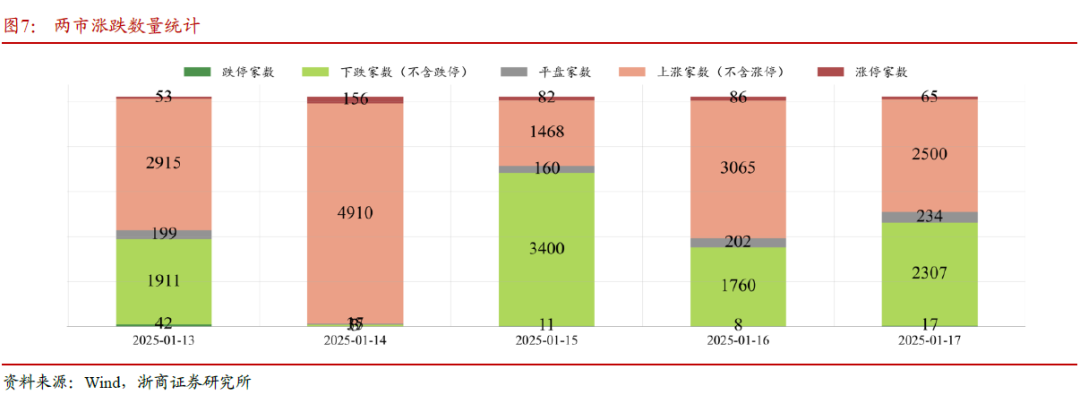

3. 市场情绪:沪深两市成交量环比上升,股指期货合约多呈现贴水状态。

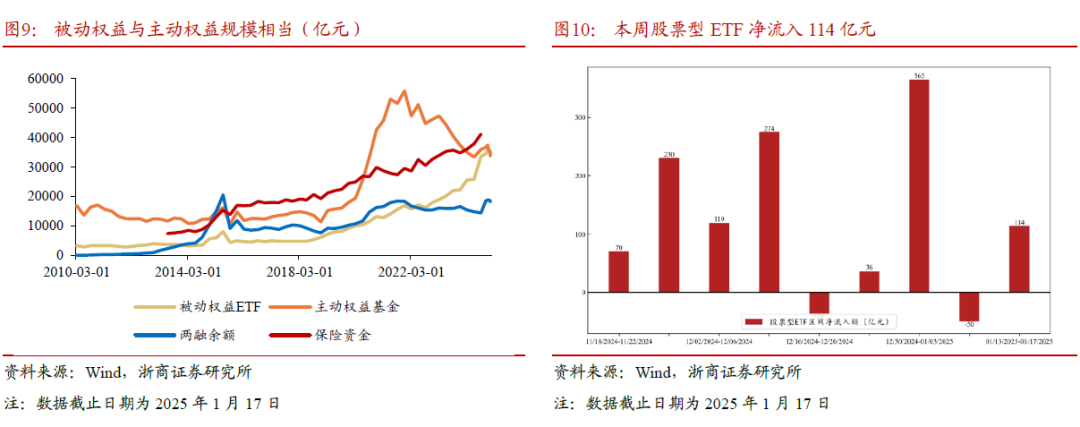

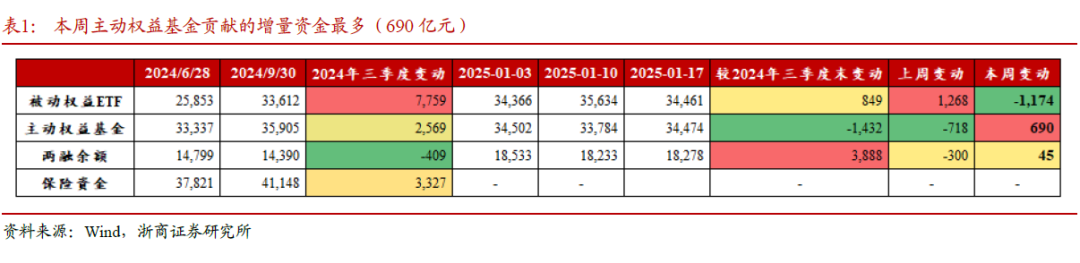

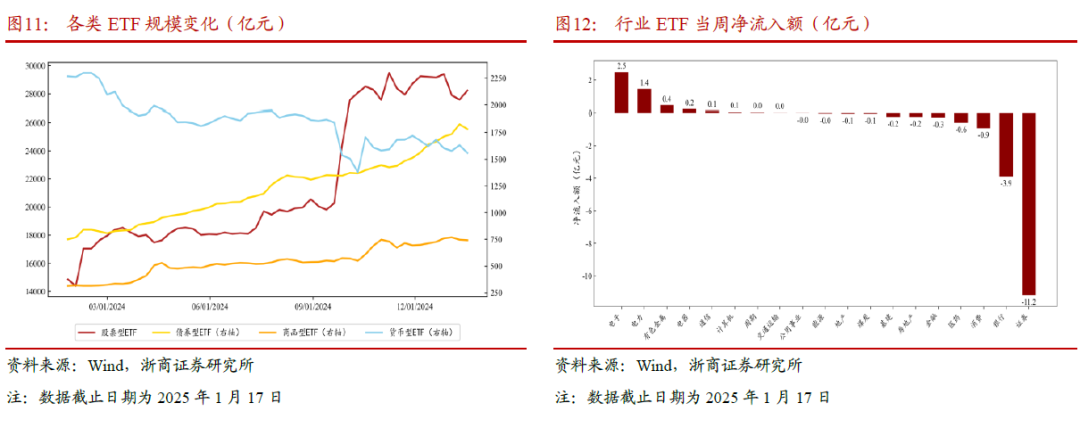

4. 资金流向:两融余额回升,融资买入占比提高,ETF资金净流入,其中电子ETF净流入额最大。

5. 量化分析:创业板指估值处于底部区间,下跌能量模型显示正常水平。

本周行情归因

本周市场行情的回暖主要归因于以下因素:

1. 国家统计局发布了2024年全年经济数据,为市场提供了重要的经济参考。

2. 央行有关负责人介绍了金融支持经济高质量发展的相关情况,增强了市场信心。

3. 中国证监会召开了2025年系统工作会议,对资本市场发展进行了全面部署。

4. 商务部等部门发布了关于实施电子产品购新补贴和家电以旧换新的政策文件,促进了消费市场的活跃。

下周行情展望与策略建议

展望后市,虽然本周市场呈现全面上涨态势,但考虑到年初的快速下跌以及外部不确定性因素,市场仍需时间进行震荡整理,以构筑更为坚实的“右脚”形态。因此,我们建议投资者保持耐心,维持现有持仓,并在市场构筑“右脚”的过程中,积极寻找合适的增配机会。在增配方向上,应优先考虑中小市值风格,同时关注前期跌幅较大且技术结构完善的板块,如有色金属和房地产等。

风险提示

投资者需密切关注国内经济修复进度及全球地缘政治局势变化,这些因素可能对市场走势产生重要影响。

(文章来源:浙商证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。