半导体板块爆发,国内半导体行业迎复苏

AI导读:

国内半导体行业突破卡脖难题,半导体板块全面爆发。商务部回应美低价出口芯片冲击,行业迎来复苏态势,A股公司业绩拐点显现,多家公司净利润增幅显著。

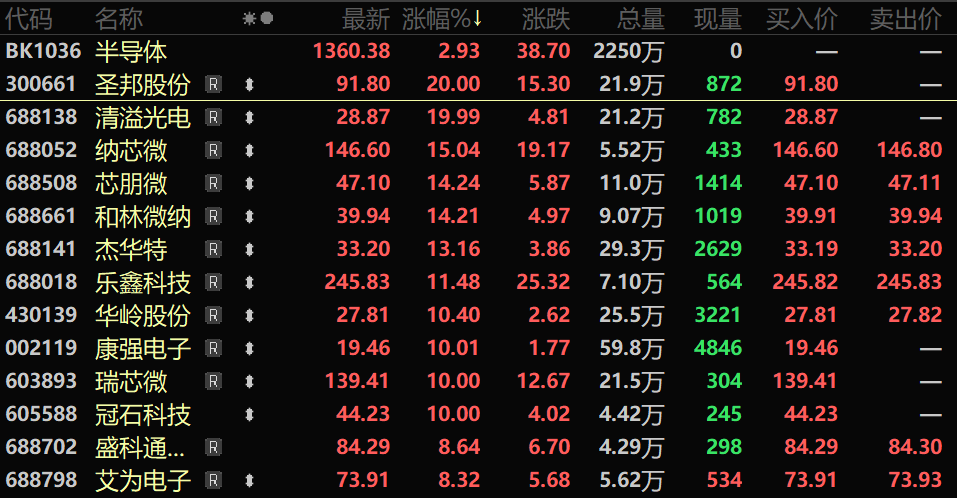

国内半导体行业近期取得了显著进展,众多企业成功突破“卡脖”难题,打破了国际垄断。1月17日,半导体板块全面爆发,总市值超过4万亿元,占据板块涨幅前列。其中,圣邦股份和清溢光电实现了“20cm”涨停,康强电子和瑞芯微则达到了“10cm”涨停,特别是圣邦股份和清溢光电,这是它们近3个月以来的首次涨停。

商务部新闻发言人在1月16日回应了国内芯片产业关于自美进口成熟制程芯片低价冲击国内市场的担忧。发言人指出,国内芯片产业反映拜登政府对芯片行业给予大量补贴,使美企业获得了不公平竞争优势,并对华低价出口相关成熟制程芯片产品,损害了中国国内产业的合法权益。中国国内产业的担忧是正常的,也有权提出贸易救济调查申请。

同时,中国半导体行业协会也发文表示,支持在中国发展的内外资半导体企业依据世贸组织规则,积极维护自身合法权益,并鼓励企业通过技术创新、产业链协同合作和国际合作等手段,共同推动半导体产业高质量发展。

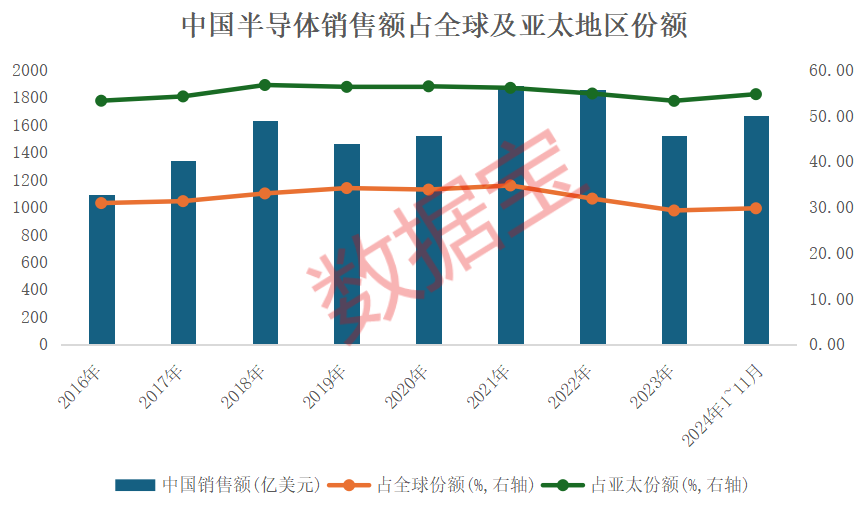

半导体作为现代信息技术和智能制造的核心产业,对国家经济和产业发展具有重要战略意义。目前,中国半导体市场占全球市场份额约30%,并连续多年成为全球最大的半导体市场。据美国半导体行业协会统计,2016年至2022年,中国半导体销售额占全球比重均超过30%,尽管近年来占比略有下降,但仍处于高位。2024年1~11月,中国半导体销售额达到3045.1亿美元,占全球销售额比重接近三成。

在全球范围,半导体行业在经历了2022年和2023年的疲软期后,2024年开始呈现复苏态势。世界半导体贸易统计组织预计,2024年全球半导体销售额将突破6000亿美元,2025年行业有望继续保持10%以上的增长速度。国际半导体产业协会预测,全球晶圆厂产能在2025年将实现7%的增长。

对于国内半导体市场,中信证券和中金公司均表示看好。中信证券认为,美国的制裁限制将倒逼国产AI算力芯片和先进制程的发展,中金公司则预计2025年半导体行业库存将趋于稳定,供需关系也将更加平衡,同时看好并购重组带来的投资机会。

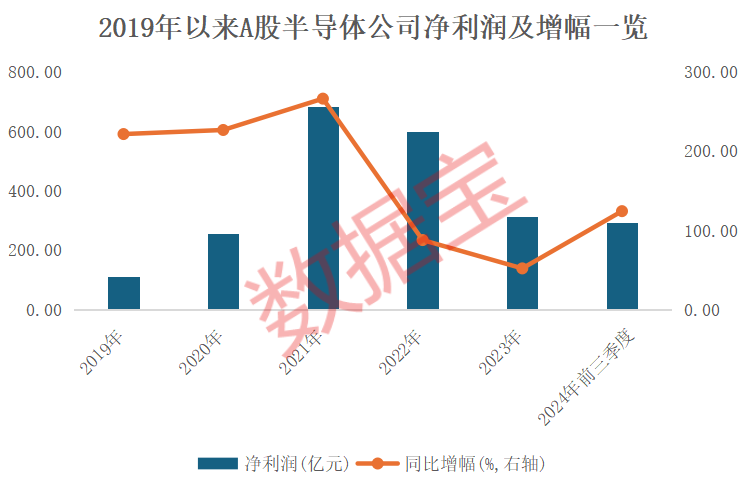

从A股市场来看,半导体行业公司业绩也迎来拐点。申万二级半导体行业公司2024年前三季度整体实现净利润近293亿元,同比增长124.34%。截至当前,已有43家公司披露2024年业绩预告财务数据,其中35家公司整体净利润增幅有望超过100%。台积电2024年第四季度营收和利润均超预期,也显示了半导体行业的乐观前景。

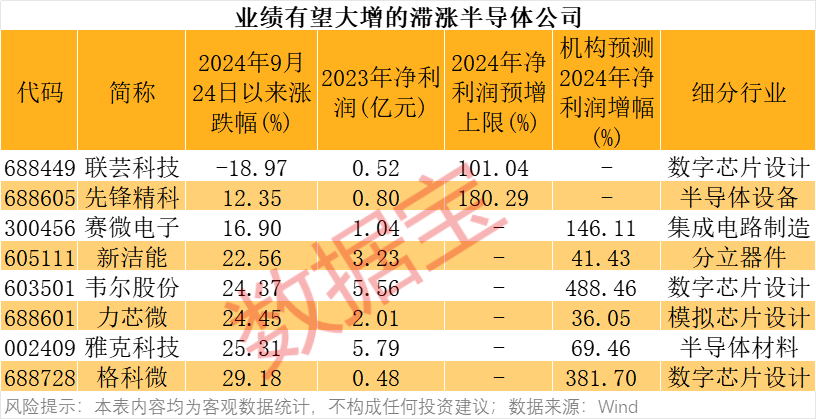

具体到单家公司,2024年净利润增幅上限超过100%的公司有7家,其中德明利净利润增幅上限超过1500%,甬矽电子业绩扭亏。此外,还有8家绩优滞涨半导体公司,包括联芸科技、先锋精科、韦尔股份和格林微等,这些公司净利润增幅显著,但股价涨幅相对较低。

(文章来源:证券时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。