2024年中国银行业理财市场年度报告出炉:规模升至5年来新高

AI导读:

2024年中国银行业理财市场年度报告发布,显示理财市场规模增长至29.95万亿元,投资者数量增加至1.25亿个。然而,投资者风险承受能力依然相对较低,主要集中于风险等级较低的理财产品。银行和理财公司面临在安全性、收益性、流动性中找平衡的挑战。

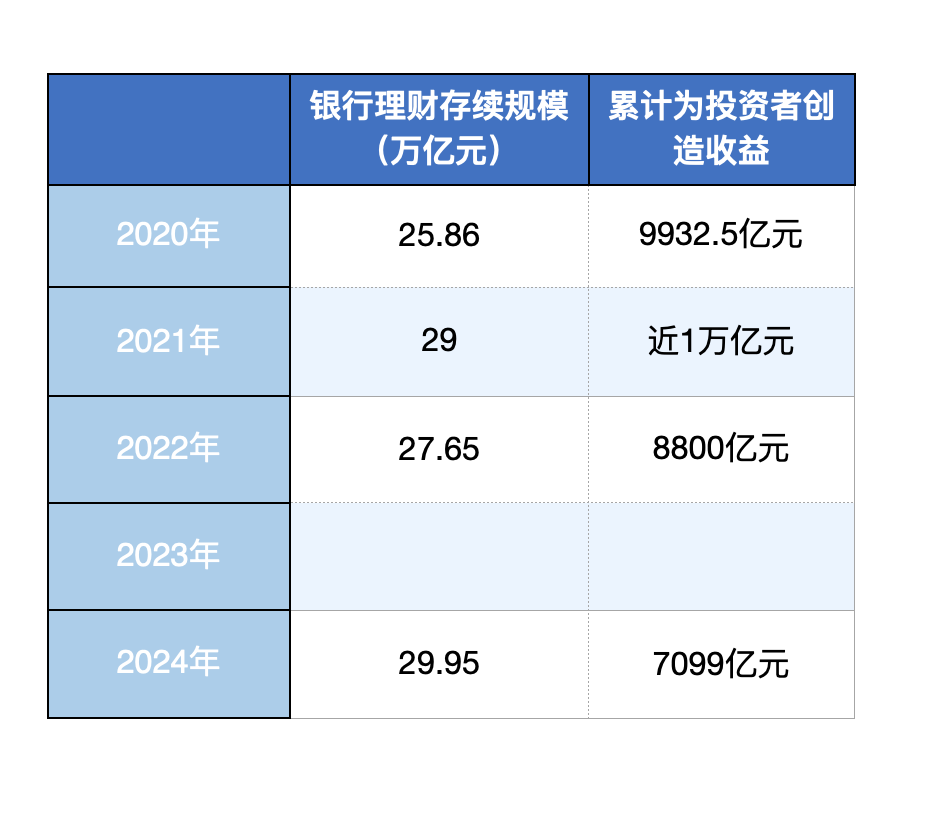

1月17日,中国理财网发布的《中国银行业理财市场年度报告(2024年)》(以下简称《报告》)详细揭示了理财市场的最新动态。数据显示,截至2024年末,银行理财市场存续规模达到了29.95万亿元,与年初相比增长了11.75%。同时,持有理财产品的投资者数量增至1.25亿个,同比增长9.88%,为投资者创造了高达7099亿元的收益。

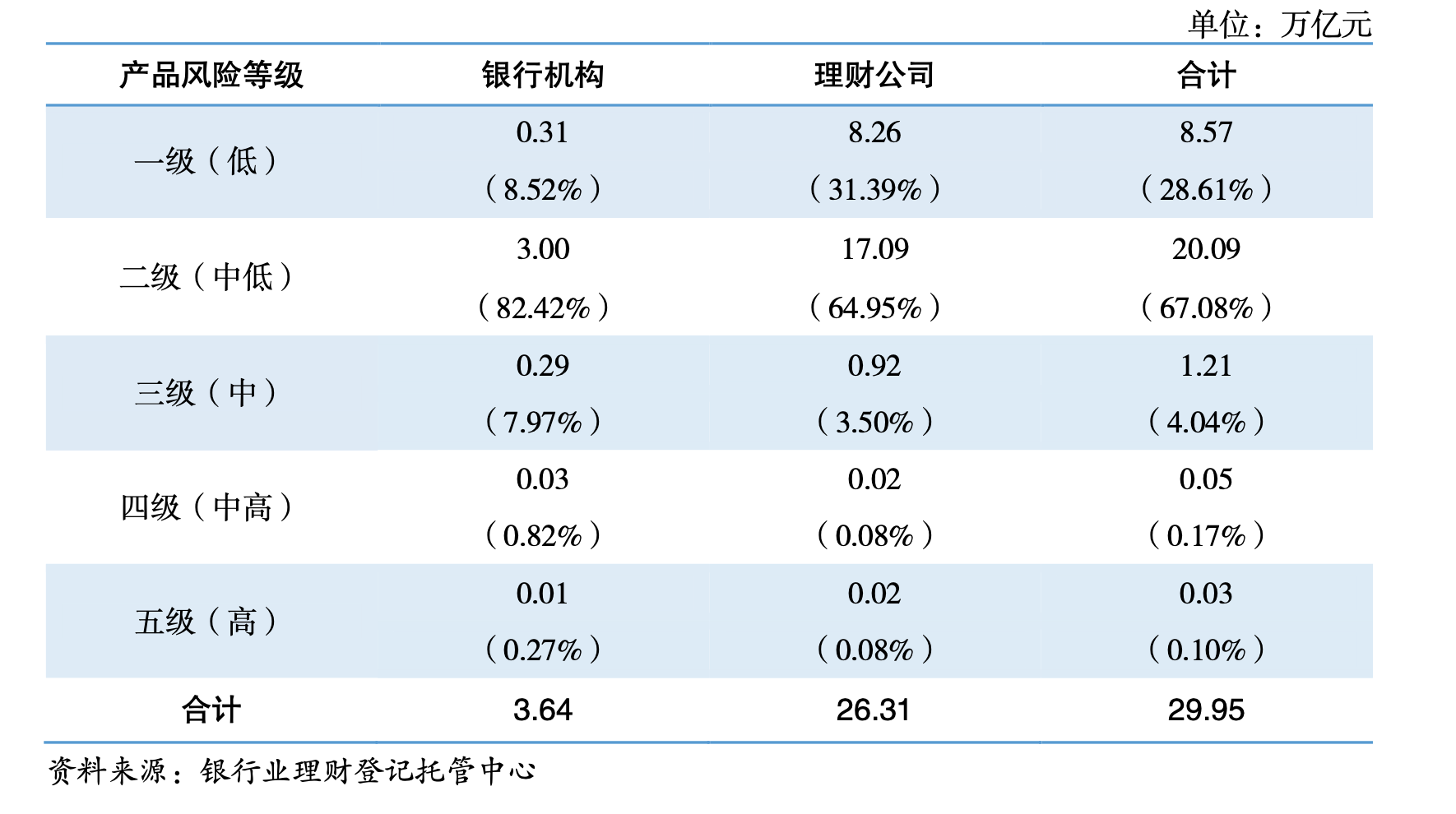

然而,从理财产品的风险等级来看,投资者风险承受能力依然相对较低。数据显示,风险等级为二级及以下的理财产品存续规模为28.66万亿元,占全部理财产品存续规模的95.69%。

招联首席研究员、上海金融与发展实验室副主任董希淼分析指出,2024年理财市场规模实现了快速增长,整体发展态势稳中向好。面对市场的波动以及投资者日益多样化的需求,如何在安全性、收益性和流动性这一“不可能三角”中找到平衡,对银行和理财公司而言是一项长期的巨大挑战。

市场规模创5年新高,存款利率下行提升理财产品吸引力

根据《报告》,2024年全国共有179家银行机构和31家理财公司累计新发理财产品3.08万只,累计募集资金67.31万亿元。截至2024年末,全国共有218家银行机构和31家理财公司有存续的理财产品,存续产品数量达到4.03万只,较年初略有增加,存续规模则较年初增加了11.75%,达到29.95万亿元。值得一提的是,这一规模已恢复至2020年以来的最高水平。

董希淼认为,2024年整体偏积极的宏观政策为理财市场的发展提供了良好的环境。财政政策的加码以及货币政策的宽松,使得更多资金直达实体经济,为经济回升向好提供了支撑,同时也为理财产品提供了更多、更优的资产配置选择。

此外,居民储蓄的持续增长也为理财产品提供了更多的资金流入。随着金融市场趋于稳定和居民风险偏好有所修复,整体表现稳健的理财产品吸引了更多居民储蓄的流入。同时,存款利率的持续下行也进一步提升了理财产品的吸引力。相较于定期存款,理财产品的超额收益优势愈发明显。

分机构类型来看,理财公司存续产品数量和金额均位居前列。截至2024年末,理财公司存续产品只数达到2.43万只,存续规模达到26.31万亿元,较年初增加17.09%,占全市场的比例高达87.85%。华源证券固收首席分析师廖志明指出,理财市场竞争日益激烈,规模前三甲的机构也发生了变化。截至2024年12月末,理财规模前三的机构分别为招银理财、兴银理财和农银理财。

二级及以下产品占比超九成,投资者风险承受能力仍偏弱

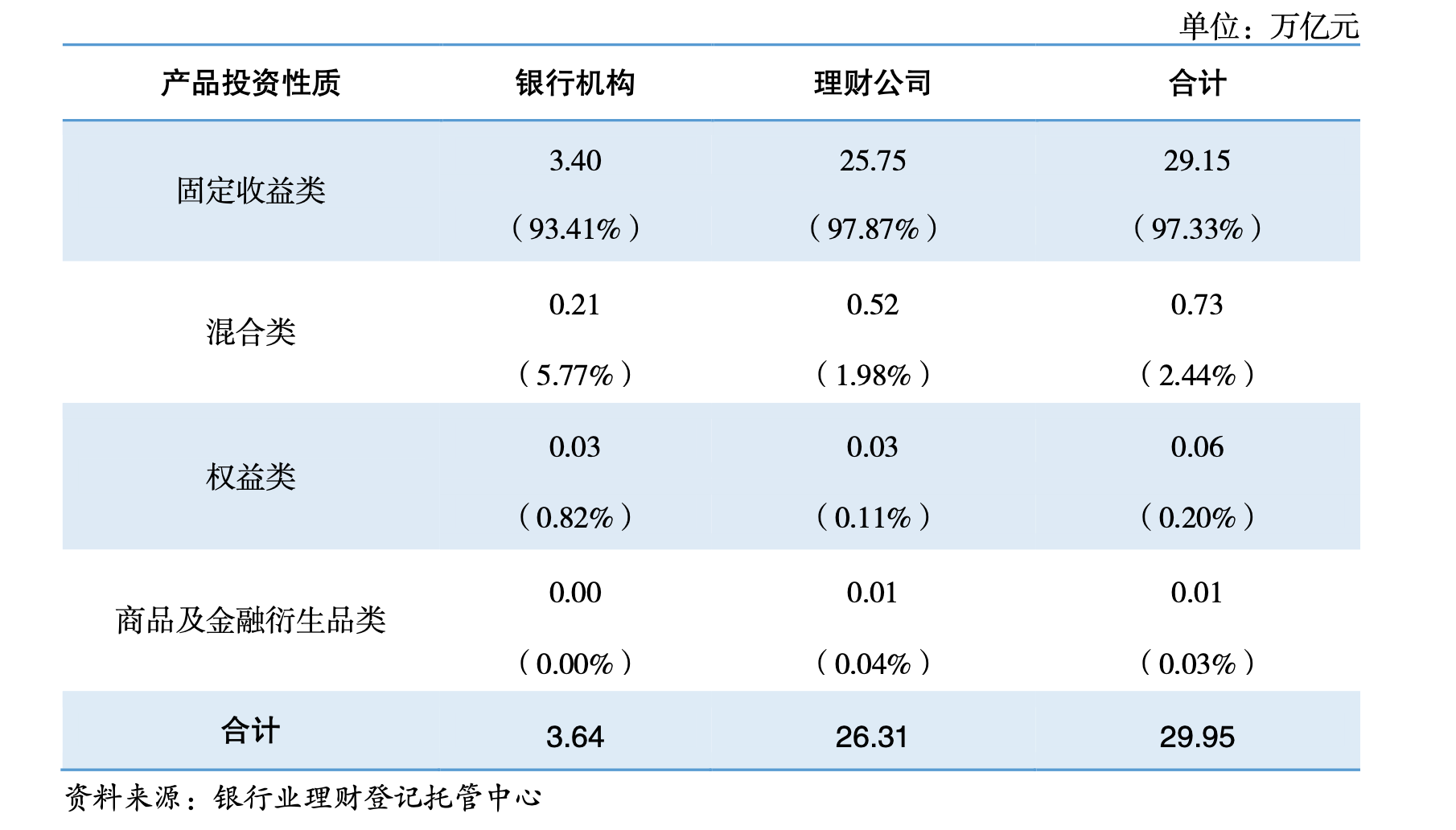

在理财产品类型方面,净值型理财产品存续规模占据主导地位。截至2024年末,净值型理财产品存续规模为29.50万亿元,占比为98.50%,较年初有所增加。同时,固收类产品的存续规模也达到了29.15万亿元,占全部理财产品存续规模的97.33%。

(图表:银行及理财公司理财产品存续情况(按风险等级))

(图表:银行及理财公司理财产品存续情况(按投资性质))

这些数据与风险等级的数据相匹配。相较于混合类、权益类以及商品及金融衍生品类产品,固收类产品的风险等级普遍较低。因此,风险等级为二级及以下的理财产品存续规模占比较大。有银行理财公司高管认为,这反映了银行客户稳健、低波动的诉求,以及对类存款替代的诉求。

然而,在低利率环境下,低风险的银行理财产品收益呈现下行趋势。随着监管政策和市场环境的变化,理财原本赖以存在的“高收益、低波动”商业模式面临巨大挑战。未来3到5年,银行理财产品预计将向风险中等的R3产品转型。这一过程需要平缓过渡,无论是理财子公司的自身能力,还是市场接受度与大众认可度,都需要逐步提升。

董希淼建议,银行和理财公司应加快引入和培养专业人才,提升对宏观形势和金融市场研判能力,以及投资研究能力和资产配置能力。同时,加强市场沟通,通过投资者教育活动提升国民金融素养,引导投资者形成价值投资和长期投资的理念。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。