银行资金短缺,同业存单市场现罕见倒挂

AI导读:

近期市场资金面的紧张态势已蔓延至银行业,部分银行面临资金短缺问题,同业存单市场出现罕见的收益率倒挂现象,反映出存单供给压力上升。银行负债端压力加剧,市场关注资金面能否继续转松。

近期,市场资金面的紧张态势已经蔓延至银行业,部分银行面临资金短缺的问题,这一趋势从同业存单市场可见一斑。

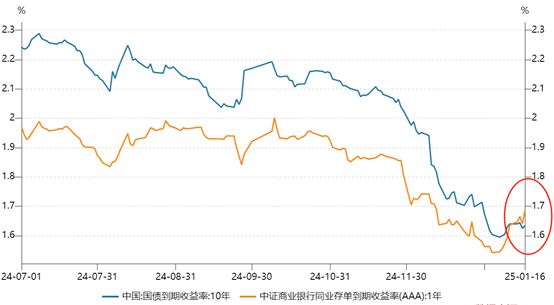

财联社观察到,本周1年期AAA级同业存单与10年期国债收益率之间出现了罕见的倒挂现象,这反映出存单供给压力正在上升。自年初以来,1年期AAA同业存单的收益率显著上行,至今已攀升22个基点至1.69%。从本周起,同业存单收益率已经超过10年期国债收益率,并且倒挂程度还有扩大之势。截至1月16日,10年期国债与1年期存单的利差已经为负6个基点。二级市场上,1年期国股同业存单的定价维持在1.70%,与10年期国债的倒挂现象仍在持续。

(资料来源:Wind数据,财联社整理)

有市场交易员指出,受近期资金面趋紧的影响,银行负债端压力显著加剧,同业存单的融资规模因此上升。Wind数据显示,过去两周,同业存单分别发行了1638.30亿元和4489.60亿元,实现净融资1192.90亿元和651.70亿元。而本周,同业存单发行量高达4950.00亿元,净融资额达到1638.80亿元,供给水平显著提升。

值得注意的是,去年12月下旬,尽管资金面有所放松,但同业存单利率并未出现明显下降,银行“缺负债”的情况在跨年前就已经显现。中邮证券固收首席分析师梁伟超指出,通常年末几周存单发行量会缩减,同时为满足年末考核需求,期限主要集中在3个月。然而,2024年末银行负债压力回归,年末两周存单合计发行量达到1.8万亿元,其中额度调增的国股行更是大幅放量。

从发行利率来看,上周五,国股行一年期存单的利率为1.59%,而今日国股行一年期存单的加权平均发行利率已经升至1.71%。对于近期银行异常缺负债的情况,华西证券宏观固收团队认为,这与2024年11月末实施的自律新规导致的非银存款流失有关。去年12月期间,大型银行资金来源环比下降8889亿元(其中四大行降幅达到11001亿元)。从银行负债分项变化来看,非银存款环比下滑3.44万亿元,成为最主要拖累因素。逐利性可能促使资金投向现券市场,这或许是近期资金成本高昂但现券市场未出现崩盘的原因之一。

站在供给角度来看,华创证券固收首席分析师周冠南认为,一季度存单到期规模接近6万亿元,同时2025年政府债券发行前置,银行仍有信贷“开门红”的冲刺诉求。在大行存单备案额度可能明显加码的情况下,存单供给压力值得高度重视。历史上来看,1年期国股存单定价超过10年期国债收益率的情况十分罕见。周冠南认为,10年期国债可以作为1年期国股行存单定价的上限进行考虑,同时需要关注存单配置的性价比。然而,资金成本偏高可能会限制存单的赔率。

继昨日公开市场净投放超过3300亿元后,今日央行公开市场再次开展1050亿元7天期逆回购操作,实现净投放1005亿元。交易员表示,早盘资金面较前两日有所改善,但仍处于偏紧状态。上午,DR001仍在1.85%附近震荡,DR007回落约25个基点至2.09%。近期债市各品种的投资焦点都集中在资金面上。华西证券宏观固收团队认为,资金面能否延续昨日尾盘趋势继续转松,还需等待央行投放放量以及逆回购投放大额提升。在此之前,对于资金表现需保持谨慎态度。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。