首批银行业绩快报出炉:净利微增,负债成本控制成焦点

AI导读:

首批银行业绩快报已揭晓,招商银行、中信银行、兴业银行等三家A股上市银行披露了2024年度业绩。文章指出,银行面临有效信贷需求不足问题,净利微增,负债成本控制成为焦点,净息差承压。同时,银行资产质量持续稳定和好转,不良贷款率保持在低位。

近期,首批银行业绩快报已正式揭晓。据贝壳财经记者统计,截至目前,招商银行、中信银行、兴业银行等三家A股上市银行已率先披露了2024年度业绩快报,为市场提供了宝贵的经营数据。

根据Wind数据显示,2024年以来,A股市场共有10家上市银行接受了总计25次的机构调研。值得注意的是,这些被调研的银行均为城商行和农商行,其中资产质量和利率下行情况成为调研中的热点话题。

光大证券金融行业首席分析师王一峰指出,2024年银行业面临的有效信贷需求不足问题较为突出,这直接导致了量价均衡的缺失。他预计,今年银行业净息差仍将面临较大压力,负债成本控制将成为银行经营的重中之重。

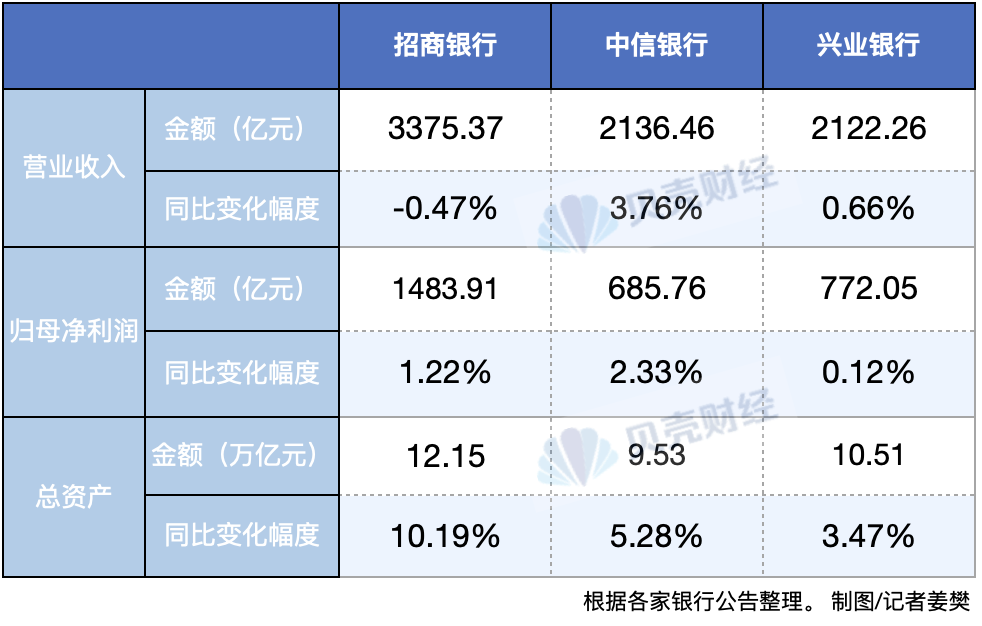

从已披露的业绩快报来看,招商银行、中信银行和兴业银行的归母净利润增速均有所下滑。其中,招商银行归母净利润为1483.9亿元,同比增长1.22%;中信银行归母净利润为685.76亿元,同比增长2.33%;兴业银行归母净利润为772亿元,同比增速仅为0.12%。与2023年度相比,这三家银行的归母净利润增速均有所下降。

然而,招商银行和中信银行的营业收入状况有所好转。2024年,招商银行的营业收入为3375.37亿元,同比增速为-0.47%,虽然仍为负增长,但下降幅度已有所收窄;中信银行的营业收入为2136.46亿元,同比增速为3.76%,成功实现正增长。

王一峰认为,2024年银行经营总体面临较大的有效信贷需求不足问题,导致“量难增、价易降”,对收入端形成挤压,净息差大幅度下行。他预计,2024年全年营收、盈利增速与去年前三季度大体相当。

中金公司银行业分析师林英奇表示,银行稳定的利润增速来源于较快的扩表速度、其他非息收入高增长以及少提拨备等因素,而息差收窄、手续费收入下滑和业务成本相对刚性则成为主要的拖累因素。

负债成本控制成为当前银行业关注的焦点之一。尽管各家银行在业绩快报中并未详细披露净息差的情况,但市场普遍认为,当前银行净息差仍然承压。王一峰指出,2025年银行贷款利率降幅收窄,负债端成本也将进一步压降,“稳息差”变得日益重要。

在被调研的10家银行中,负债成本控制是被问及较多的内容之一。各家银行也将“稳息差”“优化负债成本”作为今年的工作重点。例如,紫金银行表示将着力通过资产负债结构调整、降本增效以及非息收入增加来提升盈利水平;青农商行则通过优化存款定价策略,引导中长期定期存款向一年期存款转移,逐步压降中长期存款占比,持续优化存款期限结构。

此外,银行资产质量也备受市场关注。从已披露业绩快报的银行情况来看,招商银行、中信银行和兴业银行的不良贷款率均保持在低位,资产质量持续稳定和好转。多家银行在调研中也表示,将持续加强对信贷资产质量的管控,推动信用风险管理数字化转型,确保资产质量稳步提升。

王一峰预计,2025年商业银行不良率总体保持低位运行,零售贷款不良生成维持高位,但总体风险水平或趋于收敛。对公不良情况也将进一步改善。同时,林英奇认为,未来一段时间银行将加大部分领域的不良处置力度,包括房地产、小微企业、消费贷、产能过剩领域等。

三家银行业绩及资产情况图展示了各行的净利润及增速情况。

三家银行不良及拨备覆盖率情况图则揭示了各行的资产质量状况。

(文章来源:新京报贝壳财经记者姜樊)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。