恒瑞医药账面资金充裕却赴港上市:业绩承压下的海外市场拓展

AI导读:

恒瑞医药在账面资金充裕的情况下选择赴港上市,主要是为了拓展海外市场,加强与国外投资机构的联系。然而,国内市场的经营压力和业绩下滑也促使其尝试布局海外市场。尽管研发投入不断增加,但创新药市场布局仍面临压力,且海外市场的拓展也存在不确定性。

近期,账面现金超过230亿元的恒瑞医药向港交所提交了上市申请,标志着其港股上市计划迈出了关键一步。摩根士丹利、花旗及华泰国际担任此次港股上市的联席保荐人。

恒瑞医药表示,港股上市将增强其全球化布局,进一步实现海外市场的突破。然而,根据招股书,截至2024年11月底,该公司货币资金余额高达233亿元,并无迫切的赴港上市需求。

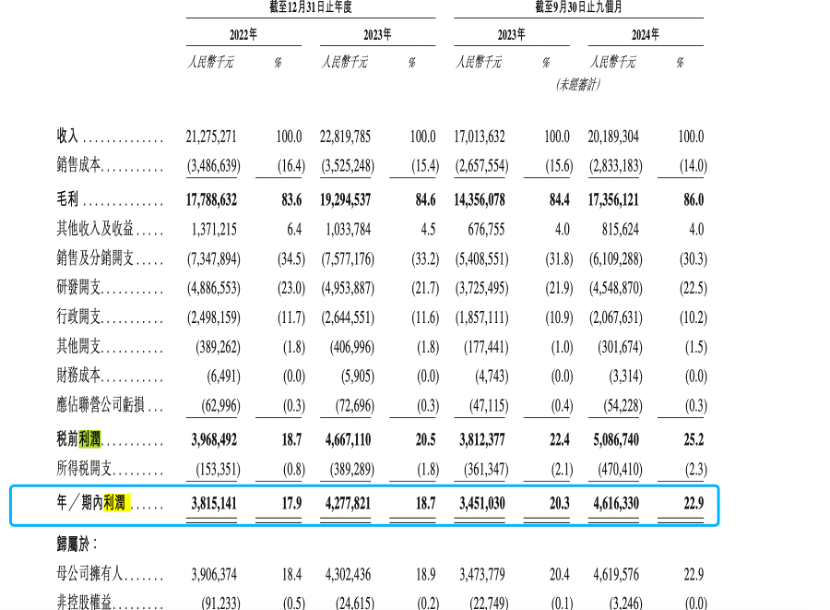

恒瑞医药开拓海外市场的决定,实际上与国内市场的经营压力及业绩下滑密切相关。近年来,受集采政策影响,该公司国内仿制药业务不断萎缩,创新药营收占比虽已近半,但仍缺乏大热单品。因此,2022年至2023年,公司净利润连续下滑,尽管2024年上半年有所增长,但三季度增幅又明显放缓。

然而,恒瑞医药的“出海”之路并非坦途。数据显示,其国外收入占比仅为2.7%,海外业务毛利率也远低于国内业务。此外,拓展海外市场的业务模式及收入也存在不确定性。

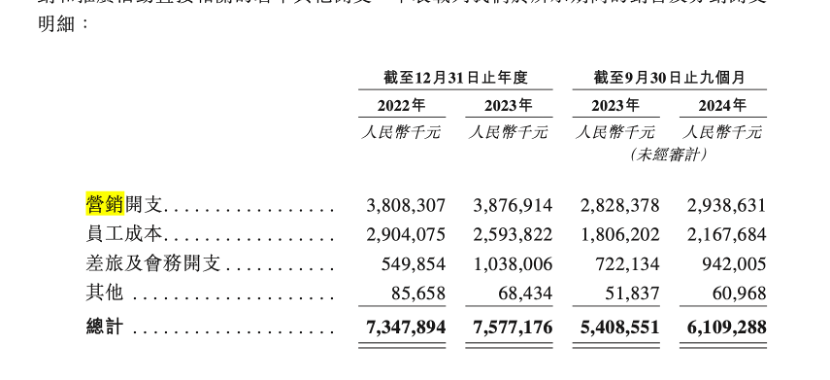

更值得关注的是,近年来恒瑞医药的研发投入已低于营销费用。2024年前三季度,销售费用高达61.93亿元,而同期研发费用仅为45.49亿元。此外,营销费用中的差旅及会务开支占比大幅飙升,2024年上半年这两项费用合计超过25亿元,占销售费用的比例高达63.97%。

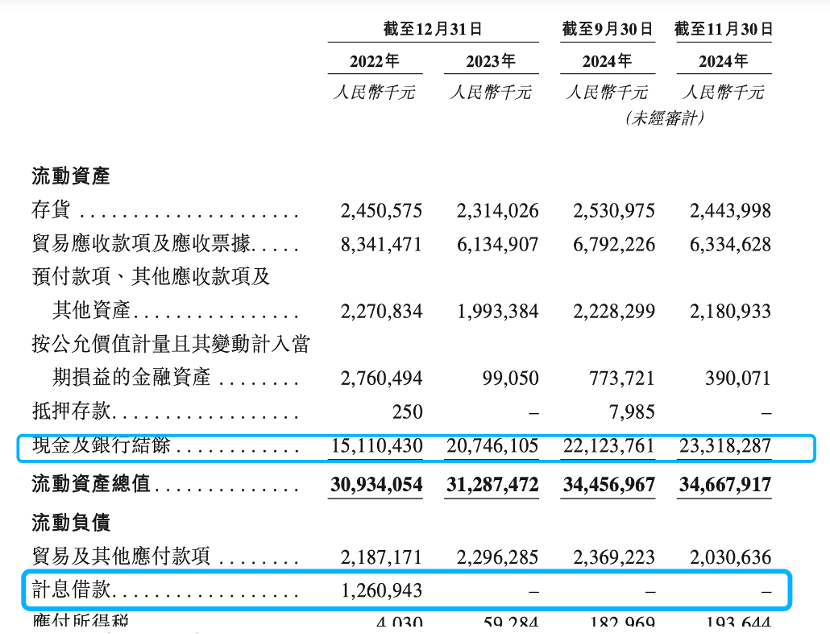

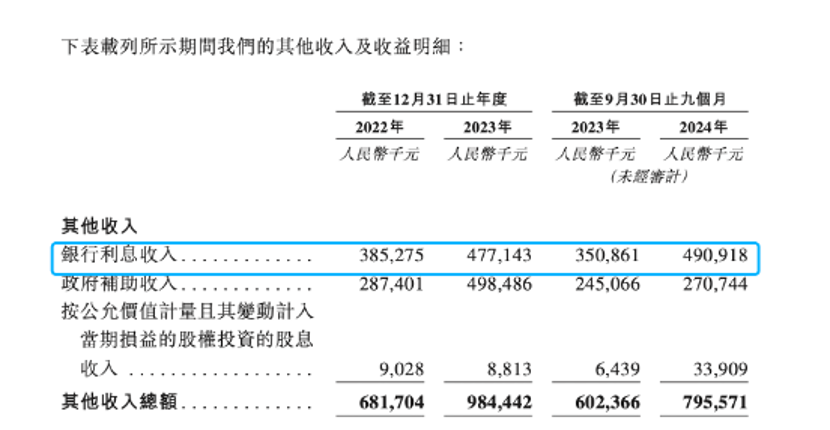

恒瑞医药账面资金充裕,并无迫切赴港上市需求。根据招股说明书,2022年末至2024年11月30日,公司现金及银行结余分别为151.1亿元、207.46亿元、233.18亿元。同时,利息收入也稳步增长,2024年前三季度利息收入总计达到4.9亿元,约为同期净利润的十分之一。

在不缺钱的情况下,恒瑞医药选择赴港上市主要是为了拓展海外市场,加强与国外投资机构的联系,加快出海开拓市场的步伐。同时,国内市场的瓶颈也是促使恒瑞医药尝试布局海外市场的重要原因。随着集采政策的推进,仿制药已进入微利时代,部分产品“内卷”、市场增量有限,价格大幅下降对公司营收造成了影响。

恒瑞医药正在通过推出新的创新药物来减轻集采带来的压力,创新药销售收入占比逐年提升。然而,尽管研发进度处于行业前列,但在创新药领域,恒瑞医药的“大单品”并不多,且面临国内外竞争对手的激烈竞争。因此,虽然不断有创新药品种获批上市,但相应营收并未突飞猛进,也未能弥补仿制药“跳水”造成的营收缺口。

对于海外市场,恒瑞医药目前主要采用直接授权(License out)或New Co模式进行开拓。然而,这两种模式短期内虽能带来大量收入,但具备较多不确定性,容易受到境外监管、合作方研发进度等因素影响。此外,恒瑞医药在“出海”过程中也曾受到境外监管的关注。

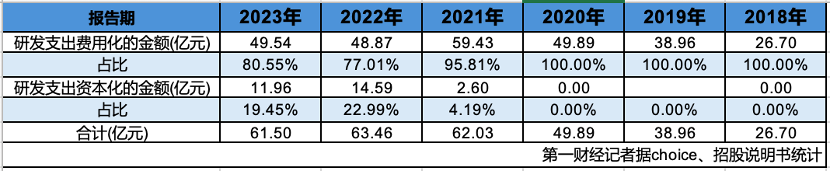

在营收、利润下滑之际,恒瑞医药的销售费用却在持续增加,差旅及会务开支占比大幅飙升。与此同时,研发投入增长缓慢,且研发人员数量出现下降。此外,恒瑞医药近年来逐步增大研发支出资本化的比例,以“美化”报表。这种做法虽然合规,但从长期来看,资本化计入到无形资产中的研发费用未来会通过摊销或减值的方式重新回到利润表。

(图片来源:恒瑞医药招股说明书)

(图片来源:恒瑞医药招股说明书财务数据)

(图片来源:恒瑞医药招股说明书财务数据)

(图片来源:恒瑞医药2024年中报)

(图片来源:恒瑞医药招股说明书财务数据)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。