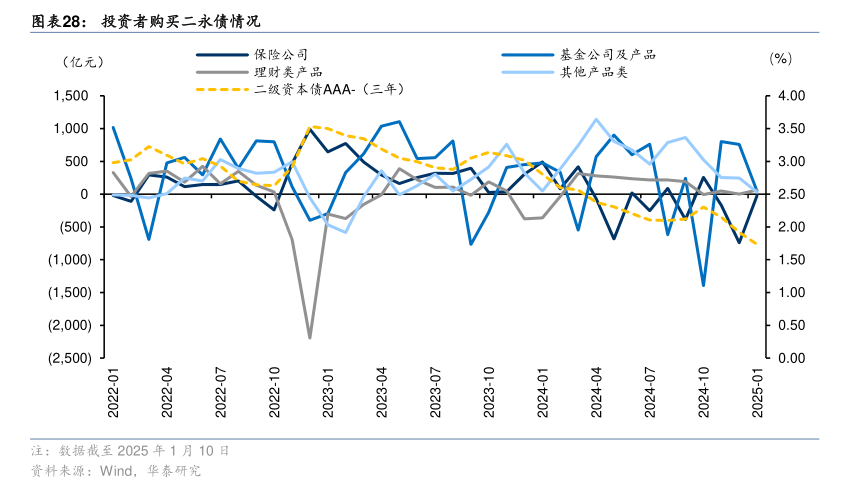

银行二永债市场波动及理财子公司策略调整

AI导读:

上周起,银行二永债市场出现显著波动,收益率回升导致债券价格回调,影响理财产品表现。理财子公司调整投资策略,转向政金债以降低波动性。政金债发行节奏加快,为配置型资金提供新选择。

上周起,银行二永债市场出现显著波动,尤其是“24建行二级资本债02A”、“24建行二级资本债03BC”以及“24中行永续债02BC”等品种的收益率一度回升超过10个基点,导致债券价格相应回调。

据一位城商行理财子公司人士透露,此次部分银行二永债的价格回调幅度堪比去年12月初监管部门叫停银行自建估值模型所引发的市场震荡。去年,众多银行理财子公司加仓银行二永债,以期获取信用债投资策略的高回报。然而,当前二永债价格的骤然回调不仅拖累了部分理财产品的业绩表现,还可能对理财产品销售的“开门红”造成影响。

面对市场波动,该城商行理财子公司表示,尽管市场普遍认为信用利差使银行二永债具备一定的抗跌性,但他们仍选择减持部分存在补跌风险的二永债头寸,以减少价格波动对理财产品净值的影响。期间,他们还将资金从银行二永债转向政金债。

与此同时,今年政金债的发行节奏或较往年更快。数据显示,截至1月13日,国家开发银行、中国进出口银行、中国农业发展银行等三家政策性银行本月已发行3643.1亿元政金债,发行规模较去年同期有所提升。中金公司分析师范阳阳预测,今年政金债的发行节奏可能会更快,甚至可能相对集中在一季度发行。

财通证券分析师陈兴指出,政金债整体期限较长,其募资用途主要投向国家重大基础设施建设,有助于推动国家经济稳健发展与扩大信贷规模。在近期利率债与银行二永债价格波动加大的背景下,政金债发行节奏的提速不仅有助于缓解债券市场高收益债券稀缺的状况,也为配置型资金提供了新的选择。

银行二永债素有“利率放大器”效应,其走势通常与国债收益率保持一致,且价格波动幅度更大。去年,受多重因素影响,银行二永债的价格经历了多次调整。尤其是在去年12月24日至1月3日的短短两周内,AAA-信用评级各期限银行二永债收益率普遍下行约20个基点。然而,上周以来,债券收益率突然回升,导致二永债收益率在“利率放大器”作用下出现更大幅度上行,相应的债券价格跌幅明显。

数据显示,仅在1月10日早盘,“24建行二级资本债02A”、“24建行二级资本债03BC”、“24中行永续债02BC”等高评级国有大行二永债收益率分别上行7.25个基点、8.5个基点与5.5个基点。此次波动令众多配置型资金措手不及,他们原以为信用利差能令二永债价格相对抗跌,但现实却与预期大相径庭。

值得注意的是,上周抛售银行二永债力度较大的主要是基金与券商机构。他们担心在“利率放大器”作用下,银行二永债价格会出现更大回调,因此纷纷抢先减持避险。这也导致银行二永债对应国债的信用利差一度走阔。

尽管市场普遍认为银行二永债在经历上周价格回调后具备抗跌性,但部分理财子公司风控部门仍认为超配银行二永债可能会加大理财产品净值波动性。因此,他们选择逐步减仓部分存在补跌可能的二永债品种。与此同时,他们积极转投政金债,以期降低产品净值与底层资产价格的波动性。

随着政金债发行节奏的加快,农商行一度成为“购买大户”。他们积极增配政金债,不仅是因为其价格波动幅度相对较小、投资安全性与收益稳健性不低于二永债,还因为年初政金债发行节奏存在提速迹象。一旦政金债供给节奏快于利率债,将在短期内出现政金债相比国债的利差扩大,此时增持政金债有机会获得额外的利差走阔回报。

综上所述,银行二永债市场的波动对理财产品的业绩表现和产品销售产生了影响。面对市场变化,理财子公司积极调整投资策略,转向政金债以降低产品净值与底层资产价格的波动性。而政金债发行节奏的加快也为配置型资金提供了新的选择。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。