储能产业快速发展,价格战与商业模式探索成焦点

AI导读:

储能国际峰会暨展览会2025新闻发布会透露,我国电力储能装机规模首次突破100GW,新型储能装机规模超越抽水蓄能。然而,随着储能产业的快速发展,价格战也如约而至。同时,独立储能商业模式的探索也成为行业焦点。

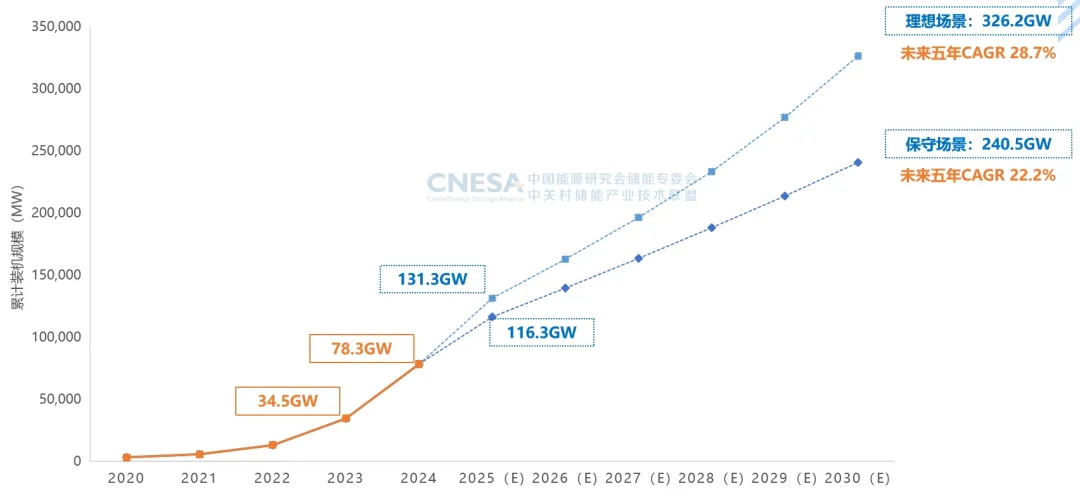

在1月15日举办的“储能国际峰会暨展览会2025新闻发布会”上,“装机量首次超越抽水蓄能”“价格战”“独立储能商业模式”等关键词成为了焦点。会上透露,截至2024年年底,我国电力储能累计装机规模已历史性突破100GW大关,达到了137.9GW,其中新型储能装机规模更是首次超越了抽水蓄能,达到了78.3GW和184.2GWh,功率与能量规模同比分别增长126.5%和147.5%。

中关村储能产业技术联盟(CNESA)理事长、中国科学院工程热物理研究所所长陈海生在会上预测,2025年新型储能新增装机将在40.8GW至51.9GW之间,平均预计为45GW。这一预测彰显了新型储能作为经济增长新引擎的强劲势头。

然而,随着储能产业的快速发展,价格战也如约而至。中关村储能产业技术联盟预计,2025年行业的价格竞争或将持续。尽管如此,储能产业的增长态势依然强劲。据CNESA DataLink全球储能数据库不完全统计,2024年我国新型储能新增投运43.7GW和109.8GWh,同比增长103%和136%。锂离子电池储能在电力储能项目中占比高达55.2%,成为市场占有率最大的储能技术。

从区域分布来看,新疆和内蒙古在能量规模和功率规模上均位居前列,且两省区均以新能源配储和独立储能为主导。此外,多个地方在产业规划中重点提及新型储能,产值目标统计已超过3万亿元,体现了地方对新型储能产业的高度重视。

在政策层面,截至2024年12月底,全国已累计发布2470余项与储能直接和间接相关的政策,其中2024年发布了770项,是2023年同期的1.2倍。各地“十四五”储能发展累计目标更是达到86.6GW,远超国家的40GW目标水平。海外市场方面,2024年中国储能企业签约海外储能项目规模超过150GWh,主要市场遍布美洲、欧洲、澳大利亚、非洲、东南亚、中东等地。

谈及2025年储能市场的发展,陈海生表示,将呈现出五大特征:规模化调节与保供价值将不断提升;可参与市场服务向“一体多用、分时复用”模式演变;行业洗牌加剧;技术革新推进行业从“卷价格”向“卷价值”转变;预计2025年新型储能累计装机将突破一亿千瓦。然而,价格战的影响依然显著。储能电芯价格从2023年初的0.9 元~1.0 元/Wh暴跌至2024年中的0.3元~0.4元/Wh,降价幅度惊人。在此背景下,大量企业的利润空间被极度压缩,特别是中小企业。

尽管面临诸多挑战,但储能产业的未来发展依然可期。中关村储能产业技术联盟表示,正在积极推动行业内企业的行业自律,并针对行业发展的痛点问题取得了一些进展。同时,随着国内调峰、调谷从计划向市场化方向推进,新能源加储能联合参与市场将成为未来商业模式的主思路。为衔接现货市场,多个省份也在探索新的市场机制,以提升储能的价值。

(图片来源:中关村储能产业技术联盟)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。