专属商业养老保险2024年业绩揭晓,整体收益稳健

AI导读:

专属商业养老保险2024年业绩揭晓,整体收益水平喜人。多家人身险公司已披露专属商业养老保险结算利率,稳健型与进取型账户收益均表现良好。文章还探讨了专属商业养老保险的发展潜力及未来创新优化方向。

专属商业养老保险2024年业绩揭晓,整体收益稳健

1月15日,据《国际金融报》记者观察,多家保险公司已在官方网站上公布了其专属商业养老保险产品的最新结算利率。

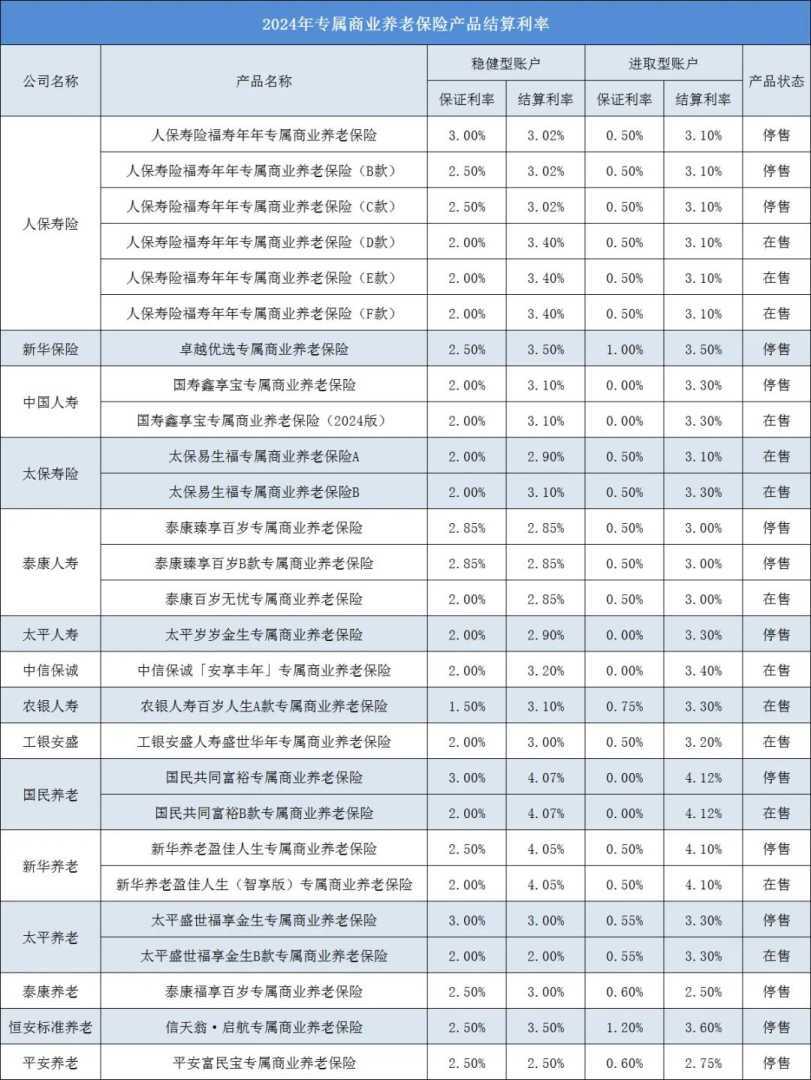

根据记者的不完全统计,去年专属商业养老保险产品的结算利率主要分布在2%至4.12%之间,其中超过70%的产品的结算利率达到了3%及以上,更有几款产品的结算利率超过了4%。

制表:王莹

稳健型与进取型账户收益均表现良好

作为养老保险体系第三支柱的重要组成部分,专属商业养老保险以其资金长期锁定、专门用于个人养老保障的特点,具有投保简便、缴费灵活、收益稳健等优势。

从产品设计角度看,专属商业养老保险分为积累期和领取期两个阶段,积累期采用“保证+浮动”的收益模式,为投保人提供稳健型账户和进取型账户的选择。

稳健型账户主要针对风险保守型客户,资金更多配置于固收类资产;而进取型账户则平衡配置各类资产,相对更侧重于权益类资产的配置。

根据对各家保险公司官网信息的梳理,记者发现,目前已披露的27款专属商业养老保险产品中,稳健型账户的结算利率在2%至4.07%之间,进取型账户的结算利率则在2.5%至4.12%之间。

具体来看,稳健型账户中,有20款产品的结算利率在3%以上,占比高达74.1%;进取型账户中,结算利率在3%以上的产品有25款,占比更是达到了92.6%。

其中,国民养老的国民共同富裕、国民共同富裕B款以及新华养老的盈佳人生、盈佳人生(智享版)等产品表现尤为突出,其稳健型和进取型账户的结算利率均位居前列,部分产品甚至超过了4%。

分析人士指出,专属商业养老保险产品能够取得较高的收益率,主要得益于其投资策略的稳健性和灵活性。这些产品通常采用多元化的投资组合,包括固定收益类资产和权益类资产等,以分散风险并提高整体收益。

同时,保险公司会根据市场环境和经济形势的变化灵活调整投资策略,捕捉市场机会。此外,长期持有优质资产并享受复利效应也是实现较高收益率的重要因素。

发展潜力巨大,但仍需创新优化

回顾专属商业养老保险的发展历程,自2021年6月在浙江省(含宁波市)和重庆市启动试点以来,该业务已逐步扩大至全国范围。

2023年10月,金融监管总局更是将专属商业养老保险业务从试点业务转为常态化业务,符合条件的人身险公司均可开展经营。

然而,尽管专属商业养老保险在近年来取得了显著的发展成果,但在利率中枢下行的背景下,其结算利率整体也呈现下行趋势。

当前在售的专属商业养老保险产品中,保证利率最高值已降至2%,但大部分产品的结算利率仍高于保证利率,尤其是进取型账户去年的结算利率普遍高出保证利率2.5个百分点及以上。

展望未来,要想进一步提升专属商业养老保险的市场竞争力,保险公司还需不断创新和优化产品设计。

一方面,可以推出更多具有吸引力的产品特性,如更高的收益率、更灵活的领取方式等;另一方面,也需要加强风险管理,确保产品的稳健性和安全性。

同时,政府和监管部门也应继续加大对商业养老保险的支持力度,如提供税收优惠、放宽投资限制等,以促进专属商业养老保险市场的健康发展。

(文章来源:国际金融报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。