地产债市场继续下挫,万科等多只债券跌幅居前

AI导读:

今日地产债市场继续疲软,万得地产债30指数大幅下跌,万科等多只债券跌幅居前。尽管四季度地产债券融资有所回暖,但2025年房企仍面临巨大偿债压力。央国企地产债收益率下行,但利差走阔,市场波动较大。

今日,地产债市场继续呈现疲软态势。截至14:00,万得地产债30指数在日内大幅下跌3.99%,其K线图已连续六日收阴,并一举跌破1000点重要关口。其中,万科的多只债券跌幅居市场前列,“21万科02”在上午跌幅超过20%并触发盘中临时停牌后,午后跌幅进一步扩大至27%。

尽管2024年四季度地产债券融资环境有所回暖,房企在2025年仍面临巨大的偿债压力。据数据显示,2025年房企需偿还的地产债到期余额高达3135.47亿元,同时还有超过2000亿元的回售压力。机构分析指出,尽管当前优质头部央国企地产债仍具备一定的配置价值,但万科等少数龙头房企债券价格的剧烈波动,无疑将对全行业的债券价格和利差产生深远的影响。

图:万得地产债30指数K线走势图

图:万得地产债30指数K线走势图

回顾政策层面,自9月26日中央政治局会议提出“止跌回稳”的目标以来,政府相关部门着力推动房地产市场平稳健康发展,各类刺激政策相继出台,地产债融资环境一度有所改善。Wind数据显示,2024年四季度,房地产行业在境内共发行债券121只,涉及金额高达1010.25亿元,同比分别增长11.0%和14.5%。然而,中指研究院指出,这种回暖趋势的可持续性仍有待观察。

与此同时,中证鹏元统计数据显示,2025年房企面临的偿债高峰主要集中在3月和6月,这将进一步加大其偿付压力。此外,央国企在扩表方面的意愿不强,部分龙头房企如招商蛇口、华侨城等正在逐步减少存量债券规模,而民营和混合所有制房企则主要依赖中债增担保发行债券,债券融资难度依然较大。

在个券主体层面,万科和龙湖等龙头房企也面临着巨大的偿债压力。以万科为例,其在1月27日首先需要面对的是“22万科MTN001”的到期,余额高达30亿元;而在2月,“22万科MTN002”和“22万科MTN003”的余额合计将达到50亿元。龙湖同样面临不小的回售压力,其在1月需要面对“22龙湖01”和“20龙湖02”两只债券的回售,金额约为40亿元。

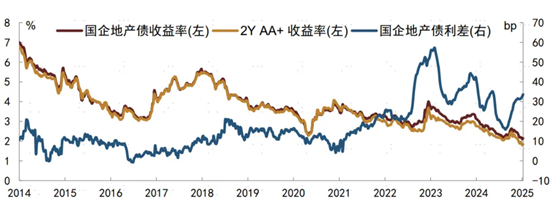

今日,交易所市场万科债券继续下跌,多只债券跌幅超过10%。此外,二级市场整体走势方面,自12月末以来,央国企地产债收益率虽然下行至历史低位,但利差却呈现走阔趋势。中金公司研究团队认为,短期内央国企地产债收益率或将跟随市场整体走势波动,但利差企稳收窄有望为投资者提供超额收益。同时,中证鹏元也指出,当前央国企尚未出现实质性风险,信用风险向央国企发酵的可能性仍然较低。

然而,值得注意的是,金地、万科、龙湖等行业仅存的少数龙头房企债券价格的波动,已经对全行业债券价格和利差产生了显著影响。这些房企是否能够维持刚性兑付,已经成为判断房企风险是否会向央国企蔓延的关键所在。

(文章来源:财联社,内容仅供参考,不构成投资建议)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。