全国碳市场交易热度攀升,碳价稳步上涨

AI导读:

2024年全国碳排放权交易市场交易热度持续攀升,年成交量与成交额均创历史新高。碳市场建设进展迅速,制度体系完善,数据质量提升。碳市场扩容步伐加快,高排放行业纳入,CCER重启为碳市场注入新活力。碳价稳步上涨,受供需格局与预期双重驱动。

新华财经北京1月16日电(记者王钊闫鹏)2024年,全国碳排放权交易市场(简称“全国碳市场”)的交易热度显著增强。据最新数据显示,该年度全国碳市场的碳排放配额年成交量高达1.89亿吨,年成交额更是达到了181.14亿元,创下了自2021年上线交易以来的年成交金额新高。

业内专家表示,经过三年多的稳健发展,全国碳市场不仅运行平稳,其制度体系也日臻完善,数据质量更是得到了全面提升。目前,以碳市场为核心的碳定价机制正在逐步形成,这对于推动我国的碳减排事业具有重要意义。

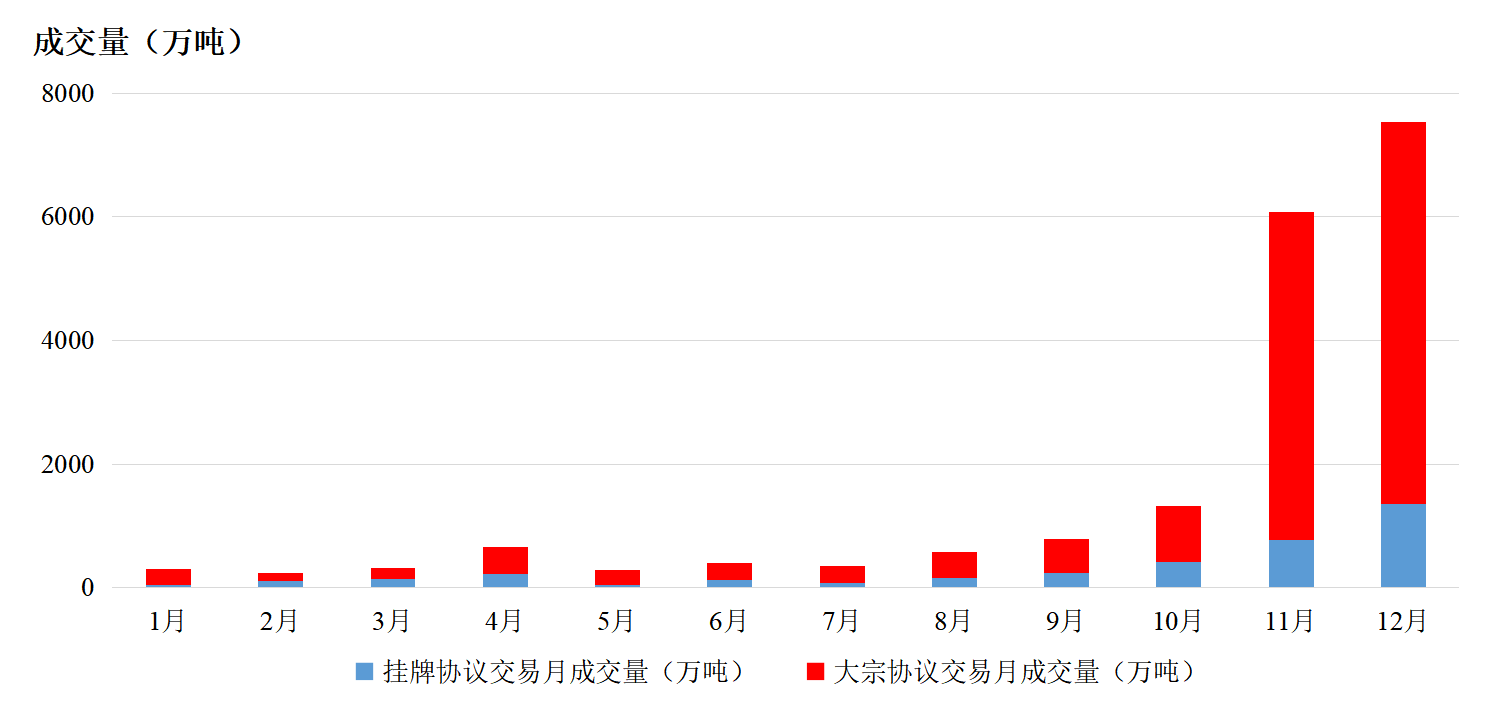

上图展示了2024年全国碳排放权交易市场碳排放配额的年度成交量情况。

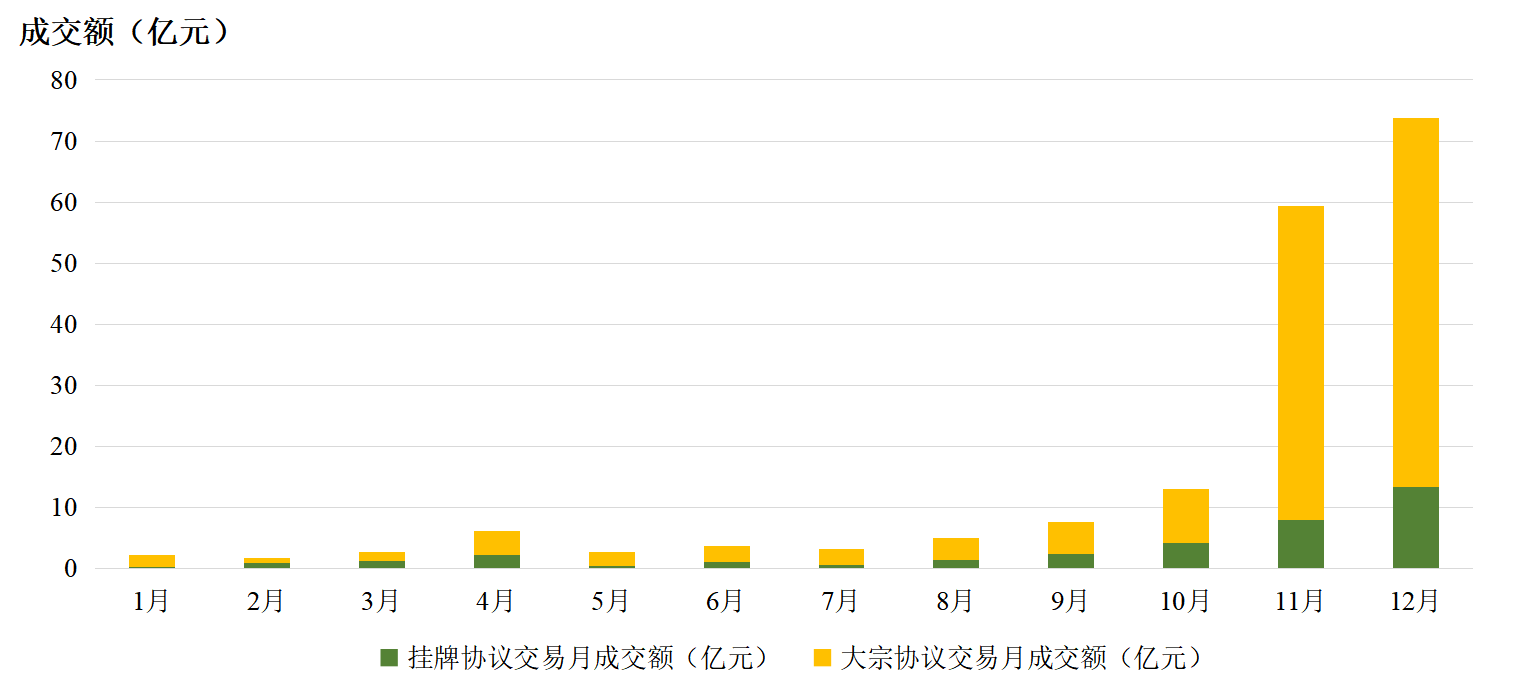

上图则展示了2024年全国碳排放权交易市场碳排放配额的年度成交额情况。

碳市场建设成果显著,合力推动交易创新高

中国环境科学研究院环境社会学室主任阳平坚指出,全国碳市场之所以能够取得如此显著的进展,一方面是因为全球气候变化的影响日益显著,社会各界对减排温室气体的关注度不断提高;另一方面,国家也高度重视碳市场的建设,不断完善相关政策,为市场提供了稳定的制度环境。此外,企业绿色低碳意识的觉醒,以及市场监管和透明度的提升,也有效推动了碳价发现机制的逐步完善。

2024年2月,《碳排放权交易管理暂行条例》正式发布并于5月起实施,为全国碳市场的运行管理提供了坚实的法律支撑。中国银行研究院研究员赵廷辰表示,此前由于缺乏行政法规层面的碳排放权交易管理规定,其法律地位相对薄弱。而《条例》的实施不仅强化了配额清缴责任,还加大了对违法行为的处罚力度,为市场建设提供了长期稳定的政策信号,显著增强了市场信心。

与此同时,全国碳市场也从“两年一履约”优化为“一年一履约”。中信证券研究部政策分析师郑辰介绍称,生态环境部在2024年10月发布的通知中明确了履约截止时间,这一调整有效缓解了交易“扎堆”问题,使得碳配额需求更加均衡且及时,从而带动了全年交易量与活跃度的持续攀升。

碳市场扩容加速,高排放行业纳入推动市场增量

2024年9月,生态环境部发布了《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》,计划将水泥、钢铁、电解铝等高排放行业纳入全国碳市场的管控范围。阳平坚分析称,这一决策是在充分调研和专家论证的基础上做出的科学决策,将使全国碳市场覆盖的排放量占全国总量的比例超过一半。这对于推动制造业高质量转型和提升碳市场能力建设具有重要意义。

赵廷辰表示,相比火电行业,钢铁、建材等行业的工艺流程和排放核算更加复杂。将这些行业纳入碳市场可以大幅提升碳市场应对多元排放场景的能力,并有助于形成更完善的碳定价机制。同时,这也为高排放行业的减排潜力释放提供了有力抓手。

郑辰认为,从历史交易数据来看,电力行业内部履约交易此前占据了大部分份额,较为单一的交易结构在一定程度上限制了市场参与度和活跃度。而三个新行业的纳入将新增约30亿吨的排放量覆盖,市场容量显著提升,为碳交易提供了更广阔的空间。无论是配额交易还是CCER交易的规模都有望大幅增长,进一步提升市场的活跃度和流动性。

CCER重启为碳市场注入新活力

在强制碳市场之外,自愿减排市场也迎来了新的发展机遇。2024年,全国温室气体自愿减排交易市场(CCER)正式重启。生态环境部已批准两批共6个CCER方法学,市场开户数量超过4500家。赵廷辰表示,自愿碳市场与强制碳市场各自独立运行,并通过配额清缴抵销机制相互衔接,共同构建起我国碳市场体系的“双轮驱动”格局。

阳平坚指出,CCER为企业提供了更多的履约灵活性,并可以为企业在节能减排和低碳技术推广方面带来额外收益。然而,目前CCER项目的进展慢于社会预期。这主要是因为国家致力于高质量的自愿减排碳市场建设,对方法学审查、项目开发、审定核查以及减排量监测等环节都实行了严格的监管措施,以确保市场数据的真实性和可靠性。未来,CCER将在制度设计、方法学扩容、提升市场活力和参与度以及与国际市场互认等方面不断探索和发展。

郑辰认为,CCER的自愿性、补充性、多样性和额外性使其在弥补高排放行业与未来绿色发展之间的资金和技术差距方面具有巨大潜力。但同时也需要警惕项目开发不规范和减排量弄虚作假等风险。因此,应强化对第三方审定核查机构的监管力度,确保减排数据的真实可靠。

碳价稳步上涨,供需格局与预期双重驱动

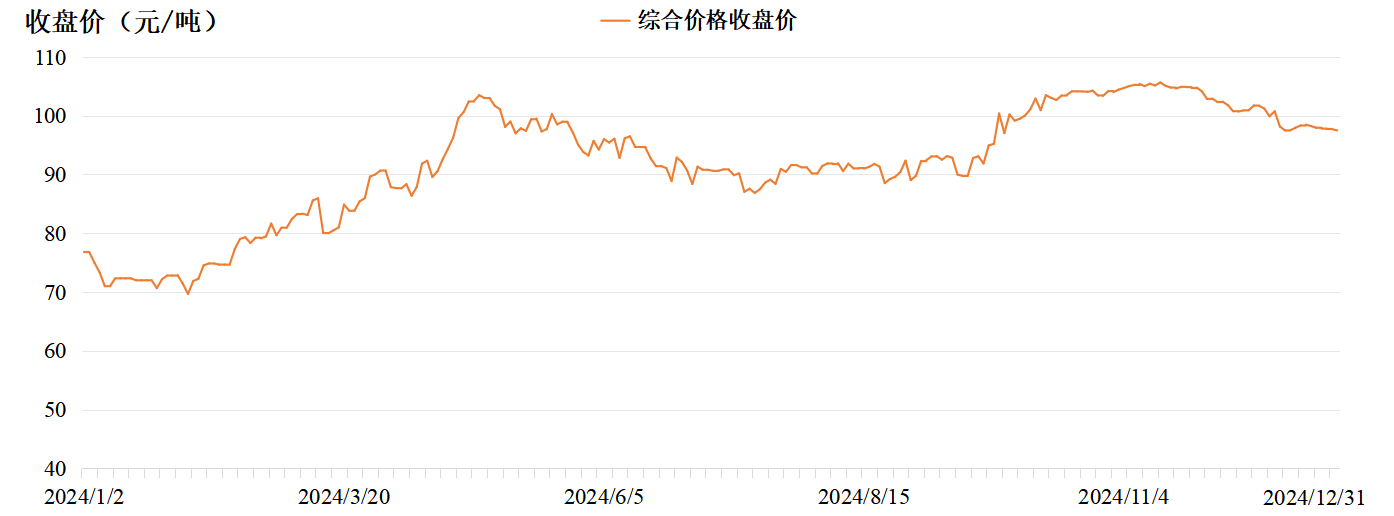

自2024年以来,国内碳价格总体呈现出稳中趋升的态势。赵廷辰分析称,2021年7月开市时,国内碳价为48元/吨,之后长期在60元以下的单价徘徊。然而到了2024年,碳价持续上涨,并在4月和11月出现了两个小高峰,价格均突破了100元/吨。赵廷辰表示,碳价的提升受益于市场扩容、免费配额收紧以及国际碳关税压力等多重因素的影响。特别是《条例》的实施、市场信心的提升以及对未来碳价上涨的预期共同作用,推动了交易量和价格的同步上行。

上图展示了2024年每日市场综合价格收盘价走势情况。

郑辰介绍称,欧盟碳边境调节机制(CBAM)将于2026年正式征收碳关税。这将导致中国出口企业的碳成本压力增大,并进一步推动企业对国内碳配额的需求增加。

在最新的发电行业配额方案中,2024年的基准值相比以往显著下调。各类别机组发电、供热基准值均较2023年有所下降,企业累计免费配额系数比初始水平减少了10%至28%。这就意味着企业必须通过高强度减排或购买更多配额来履行其减排责任。多位受访专家预计,2025年国内碳价将继续稳中有升,并可能随着市场的进一步扩容而持续走高。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。